Díky kalkulacím může podnik vypočítat reálné náklady na výstupy a podnikový management lépe rozhodovat o: cenové politice prodeje, kvantitě a kvalitě vyráběného sortimentu, plánování a kontrole v operativním řízení.Předmětem kalkulace jsou veškeré výkony, a to ať konečné nebo dílčí, které jsou v podniku prováděny. V praxi se kalkulace používají tam, kde je výroba nebo služby natolik rozmanité a obsáhlé, že bez kalkulací není možné stanovit ceny výkonů.přímé náklady – náklady, které jsou přímo přiřaditelné k jednotlivým výkonům (výrobkům, službám) bez jejich soustřeďování a dalšího rozpočítávání; jedná se obvykle o náklady na suroviny, polotovary, obaly, někdy i mzdy.

Co zahrnuje předběžná kalkulace : Jak název napovídá, předběžná kalkulace se stanovuje před vlastním zahájením výroby. Vychází například z norem spotřeby a norem pracnosti, ze zkušeností z minulých období, z odhadů, z rozpočtů nepřímých (režijních) nákladů apod.

Co je kalkulace nákladů ak čemu slouží

Kalkulace nákladů je stanovení velikosti nákladů na kalkulační jednici, kterou může být metr, kilogram, výrobek, … na jasně vymezenou jednotku (ks, Mwh,…). Je základním podkladem pro tvorbu/argumentaci ceny a rozhodování o strategii výroby. Je významná pro zjištění rentability výrobku.

Co zahrnuje cena : Cenu výrobku/služby si stanovuje prodejce sám a zahrnuje počáteční náklady, odměnu člověka, který výrobek udělal, nákup nástrojů, obalů a nájem prostoru, kde je výrobek vyroben. Po odečtení nákladů z ceny nám zůstane hodnota, které říkáme výnos/marže/zisk.

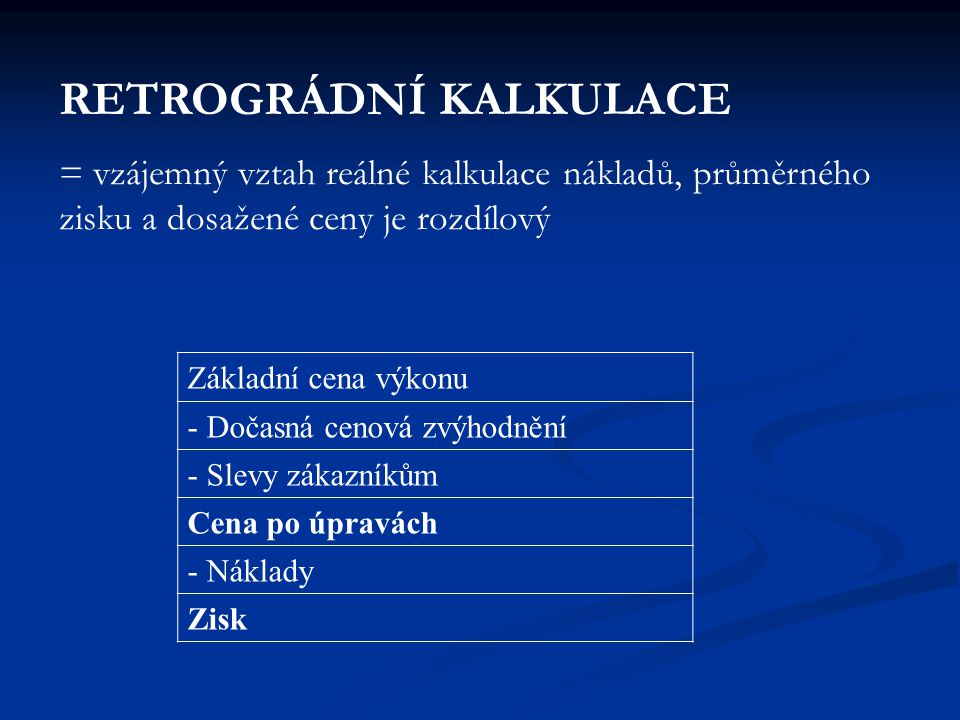

Kalkulace se v účetnictví používá k výpočtu cen a nákladů. Kalkulaci dělíme na předběžnou a výslednou. Předběžná kalkulace se dělá před zahájením výroby nebo zakázky a výsledná kalkulace se počítá po dodání výsledného produktu a jsou do ní započítané skutečné náklady.

Kalkulace nákladů je stanovení velikosti nákladů na kalkulační jednici, kterou může být metr, kilogram, výrobek, … na jasně vymezenou jednotku (ks, Mwh,…). Je základním podkladem pro tvorbu/argumentaci ceny a rozhodování o strategii výroby.

Co vše lze dát do nákladů

Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).Náklad je účelné a účelové vynaložení prostředků a práce ve vztahu k určitým výkonům. Jinak řečeno, náklad znamená účelový úbytek prostředků s cílem získání ekonomického prospěchu.Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …

Výrobní náklady ovlivňují tvorbu ceny jen zčásti. V tržní ekonomice platí, že cena určuje náklady, nikoli náklady cenu. V mnohem větší míře je cena ovlivněna způsobem prodeje a podporou prodeje, cenami konkurence a vnímáním ceny kupujícím.

Co tvoří cenu za produkt : Cenu výrobku/služby si stanovuje prodejce sám a zahrnuje počáteční náklady, odměnu člověka, který výrobek udělal, nákup nástrojů, obalů a nájem prostoru, kde je výrobek vyroben. Po odečtení nákladů z ceny nám zůstane hodnota, které říkáme výnos/marže/zisk.

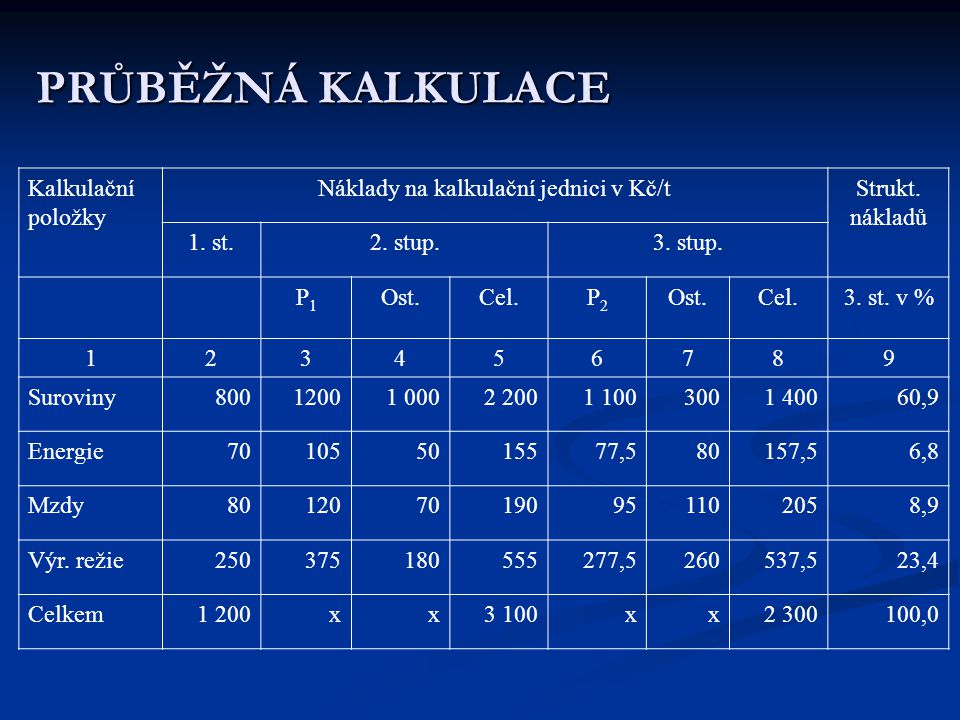

Jak se dělá kalkulace : Metody kalkulace lze rozdělit následovně: ❑ kalkulace dělením • prostá kalkulace dělením, • stupňovitá kalkulace dělením, • kalkulace dělením s poměrovými čísly. Členění nákladů pro sestavení kalkulace: Přímé (jednicové) se přiřazují jednotlivým druhům výrobků přímo.

Jak fungují náklady

Nákladem je vyjádřena spotřeba faktorů (vstupů do podnikání) v peněžní hodnotě. Výdaj je potom úbytek peněz v časovém období. Díky výdajům (nákladům), které podnikatel vynaložil na dosažení, zajištění a udržení příjmů, je možné snížit daňový základ pro daň z příjmu.

U fyzických osob je to součet výdajů na nákup materiálu, zboží, výdajů na mzdy a platby pojistného (sociální a zdravotní pojištění), provozní režie a uzávěrkových úprav výdajů.Kalkulace nákladů je stanovení velikosti nákladů na kalkulační jednici, kterou může být metr, kilogram, výrobek, … na jasně vymezenou jednotku (ks, Mwh,…). Je základním podkladem pro tvorbu/argumentaci ceny a rozhodování o strategii výroby.

Co se počítá do nákladů : Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).