Náklady přímé a nepřímé. Přímé náklady – jedná se o náklady, které je možné rovnou přičítat k určitému druhu výkonu. Nepřímé náklady – tyto náklady vznikají při výrobě různých výrobků a proto je nelze přímo přiřadit (při jejich vzniku) k určitým bodům kalkulace.Rozvahové účty

Aktivní účty mají zůstatek na straně MD, pasivní na straně Dal.Pro časové rozlišení nákladů a výnosů se používají účty účtové skupiny 38 – Přechodné účty aktiv a pasiv, v praxi nejčastěji účty 381 – Náklady příštích období a 384 – Výnosy příštích období. V souladu s Vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č.

Jak poznat Má dáti dál : Stranu má dáti na přední straně, stranu dal na zadní straně – například. Jeden list bude vyčleněn pouze pro zápisy o pokladně, další list na zápisy o bankovním účtu apod. Rozdílem přední a zadní strany (má dáti a dal) můžeme zjistit celkový zůstatek na daném účtu.

Jak se účtuje náklad

Náklady se zásadně účtují na stranu Má dáti nákladových účtů (výjimečně i na stranu Dal) a souvztažný zápis je na straně Dal účtů aktiv (při snížení stavu majetku) či pasiv (při zvýšení závazků).

Co se účtuje na účet 548 : Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Náklady se zásadně účtují na stranu Má dáti nákladových účtů (výjimečně i na stranu Dal) a souvztažný zápis je na straně Dal účtů aktiv (při snížení stavu majetku) či pasiv (při zvýšení závazků).

kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).

Jak se pozná že je účet pasivní

Pro účet pasivní je charakteristické, že počáteční zůstatek (stav) má na straně D, na téže straně má i přírůstky a konečný zůstatek, úbytky jsou zachycovány na stranu MD.Účet zisků a ztrát

Náklady a výnosy porovnáváme pro sestavení nejdůležitějšího výkazu v účetnictví, tzv. výkazu zisku a ztráty. Pro sestavení tohoto výkazu zjišťujeme náklady a výnosy na „účtu zisků a ztrát“, kde náklady řadíme na stranu Má dáti a výnosy na stranu Dal.Nedaňové náklady se nejčastěji evidují na těchto nákladových účtech:

- Účet 513 – Náklady na reprezentaci.

- Účet 528 – Ostatní sociální náklady.

- Účet 543 – Dary.

- Účet 545 – Ostatní pokuty a penále.

- Účet 554 – Tvorba a zúčtování ostatních rezerv.

- Účet 559 – Tvorba a zúčtování opravných položek v provozní činnosti.

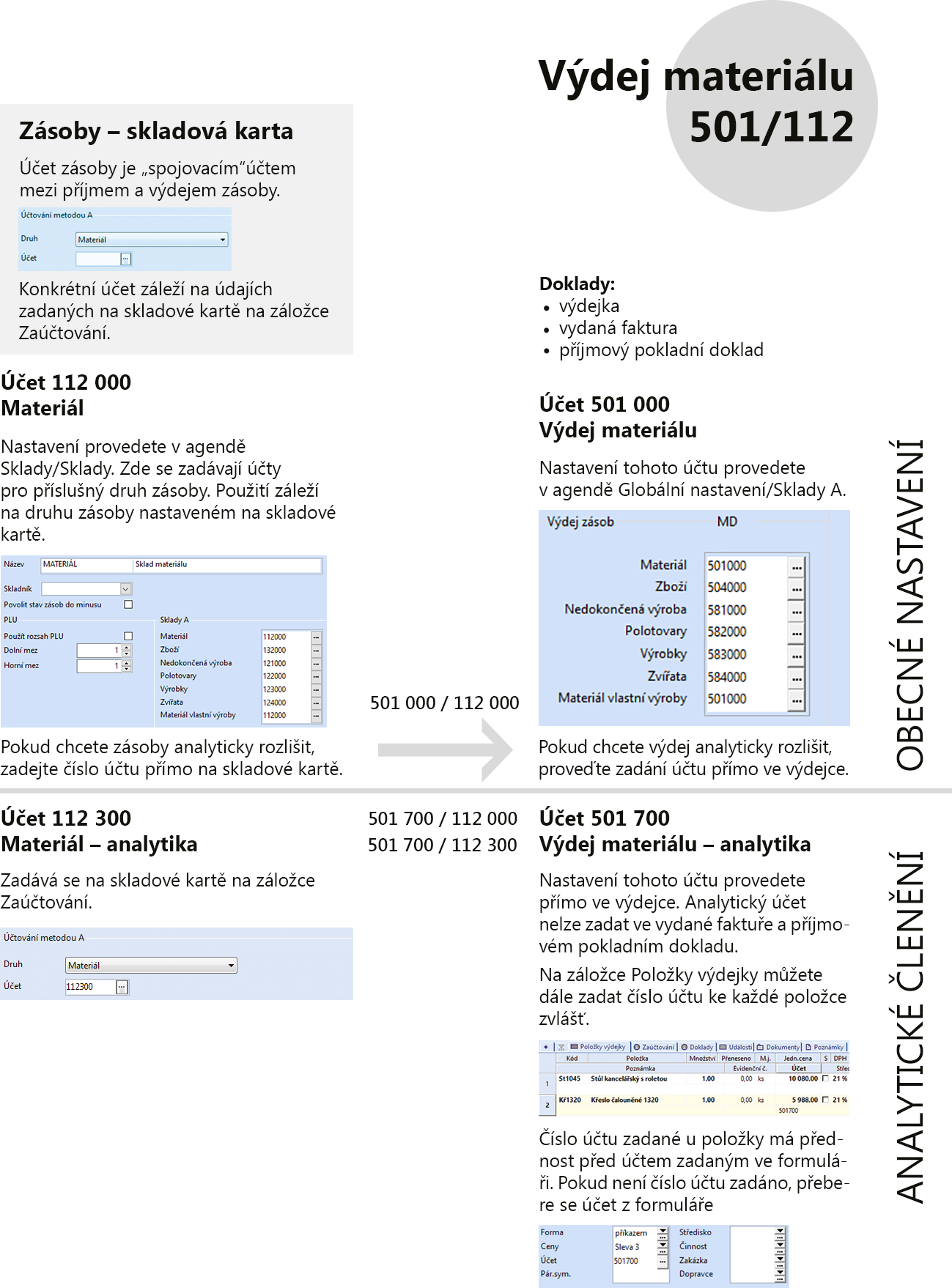

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co je náklad v účetnictví : Ve finančním účetnictví se nákladem rozumí snížení ekonomického prospěchu během účetního období ve formě poklesu hodnoty aktiv nebo zvýšení závazků, jehož následkem je snížení vlastního kapitálu jinou formou než jeho rozdělením (vyplacením) vlastníkům.

Jaké účty musí být nulové na konci roku : Skupiny účtů 0-4. Výsledkové účty – zisk se převede do počátečního zůstatku účtu 431 a počáteční zůstatky výsledkových účtů budou nulové. Skupiny účtů 5 nákladové a 6 výnosové. Závěrkové a podrozvahové účty – Tyto účty by měly být na konci roku vyrovnané, aby bylo zachováno podvojné účtování.

Na co nezapomenout při účetní závěrce

Nejdůležitější a nejčastější úkony, které je nutné provést v souvislosti s konečnou účetní závěrkou, jsou zpravidla tyto:

- Inventarizace.

- Opravné položky.

- Kurzové rozdíly.

- Přecenění na reálnou hodnotu.

- Časové rozlišení, dohadné položky.

- Rezervy.

- Výpočet a zaúčtování daně

- Sestavení a zveřejnění účetní závěrky.

Aktivní účty mají zůstatky a přírůstky na straně MD (vlevo), a úbytky na straně D (vpravo). Pasivní účty mají zůstatky a přírůstky na straně D, úbytky na straně MD. Pak máme ještě účty Nákladové a Výnosové, ty tvoří výkaz zisků a ztrát (dříve označovaný výsledovka).Když jste v minusu, využíváte peníze banky a tím si je od ní půjčujete. Banka vám možnost přečerpat účet nejprve musí schválit a podle vaší bonity vám také nastaví maximální výši povoleného debetu. Peníze z kontokorentu můžete použít na cokoli.

Kam se účtuje nemocenská : 2024. Na tomto účtu se účtují náhrady mzdy při dočasné pracovní neschopnosti (o náhradě mzdy však může být účtováno i na jiném zvoleném účtu v rámci účtové skupiny 52, konkrétní postup záleží na interní úpravě účetní jednotky). Náhradu mzdy zaměstnavatel poskytuje do 14. kalendářního dne pracovní neschopnosti.