Daň platí ten, kdo zdanitelný pozemek, stavbu nebo jednotku vlastní. Jinými slovy jsou to všechny osoby, které nemovitost získaly do svého vlastnictví, ať už koupí, darem či jiným způsobem. Dále jsou to ale také v určitých případech stavebníci, nájemci, pachtýři nebo uživatelé pozemku.Základ daně

(1) Základem daně ze staveb a jednotek u zdanitelné stavby je výměra zastavěné plochy v m2 podle stavu k 1. lednu zdaňovacího období. (2) Zastavěnou plochou se pro účely daně z nemovitých věcí rozumí zastavěná plocha stavby podle stavebního zákona odpovídající nadzemní části zdanitelné stavby.Daň z nemovitosti se vztahuje na všechny osoby, které vlastní nemovitost území České republiky. Vyměřená daň je splatná do konce května. Pouze majitelé rybníků a zemědělských pozemků mají výjimku a daň z nemovitosti mohou uhradit do konce srpna. Pokud výše daně nepřesáhne 5 000 Kč, je částka splatná celá.

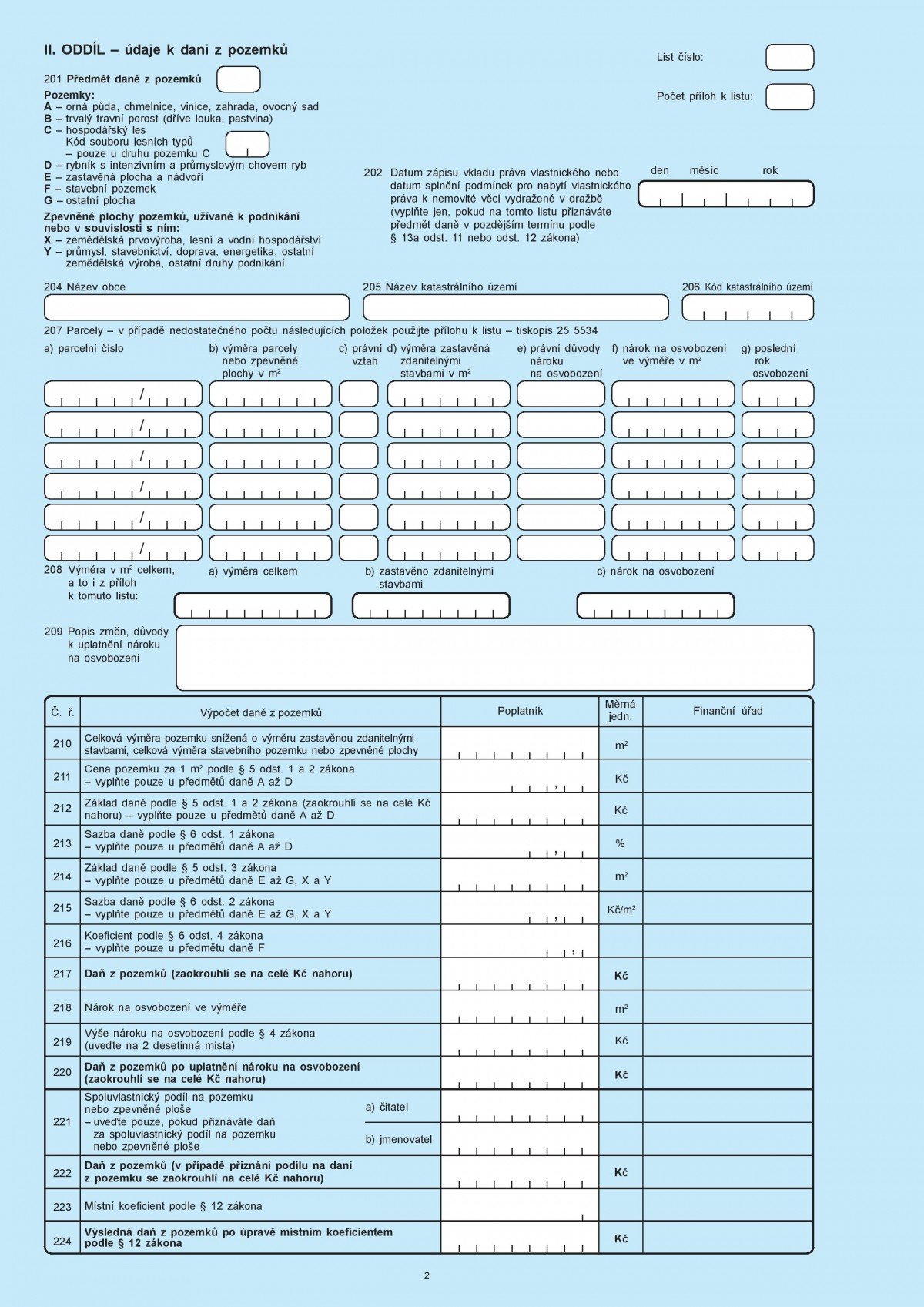

Které pozemky nejsou předmětem daně z nemovitosti : Od daně z pozemků jsou osvobozeny podle zákona pozemky ve vlastnictví státu, nejsou-li využívány k podnikatelské činnosti nebo pronajímány, pozemky používané diplomatickými misemi, pozemky tvořící veřejná prostranství, předmětem daně pak nejsou zejména pozemky pod stavbou v rozsahu jejího půdorysu.

Co zahrnuje daň z nemovitosti

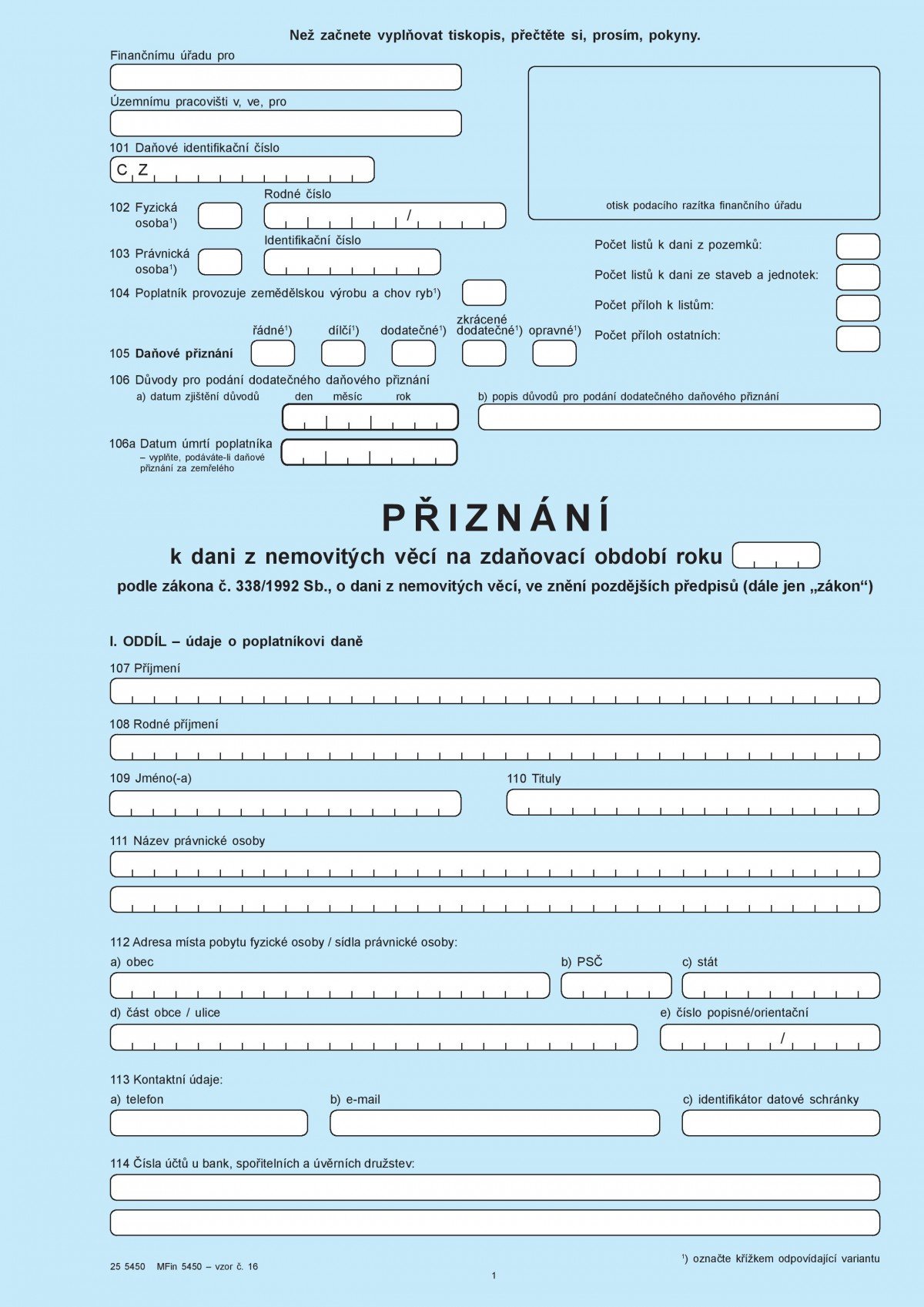

Obecně daň z nemovitých věcí tvoří daň z pozemků a daň ze staveb a jednotek. Předmětem daně z pozemků jsou pozemky na území České republiky evidované v katastru nemovitostí.

Co se stane když nepodám přiznání k dani z nemovitosti : Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení.

Obecně daň z nemovitých věcí tvoří daň z pozemků a daň ze staveb a jednotek. Předmětem daně z pozemků jsou pozemky na území České republiky evidované v katastru nemovitostí.

Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.

Co spadá do daně z nemovitosti

3. Co je předmětem daně z nemovitých věcí Obecně daň z nemovitých věcí tvoří daň z pozemků a daň ze staveb a jednotek. Předmětem daně z pozemků jsou pozemky na území České republiky evidované v katastru nemovitostí.Dobrá zpráva: Daň z nabytí nemovité věci byla zrušena k 25. září 2020 zákonem č. 386/2020 Sb. a nemusí ji platit kdokoliv, kdo nemovitost koupil v prosinci 2019 nebo později.Dále jsou podle § 4 odst. 1 písm. k) ZDN bodu 3 osvobozeny pouze pozemky v rozsahu, v jakém se na nich nachází příkop, mokřad, močál, bažina, skalní útvar, rokle nebo strž, pokud jde o pozemky ostatních ploch mimo zastavěné území obce, které nejsou užívány k podnikání.

Nepřesáhne-li roční daň z nemovitých věcí částku 5000 Kč, je splatná najednou, a to nejpozději do 31. května zdaňovacího období. Ke stejnému datu lze daň z nemovitých věcí zaplatit najednou i při vyšší částce. Pokud činí celková daň méně než 50 Kč, tak se neplatí.

Jak zjistit výši daně z nemovitosti : Po přihlášení do online finančního úřadu vstoupíte do DIS+ kliknutím na dlaždici s Vaším jménem. V DIS+ kliknete na INFORMACE A NASTAVENÍ O SUBJEKTU a dole na stránce kliknete dlaždici Daň z nemovitých věcí. Zobrazí se Vám přehled stanovené daně z nemovitých věcí na příslušné zdaňovací období dle finančních úřadů.

Co když mi nepřišla složenka na daň z nemovitosti : Jestliže nebudete mít ve schránce složenku ani ke konci května, kontaktujte územní pracoviště místně příslušného finančního úřadu. Tak zjistíte přesnou výši daně, kterou máte zaplatit,“ doporučuje Michal Jelínek, partner V4 Group.

Kdo má povinnost podat daňové přiznání k dani z nemovitosti

Daňové přiznání týkající se nemovitosti jsou povinni podat všichni, kteří v minulém roce koupili či jinak získali nemovitost do svého vlastnictví, resp. ti, kteří 1.1.2023 tuto nemovitost ještě nevlastnili, ale 1.1.2024 již ano. Může jít o pozemek, stavbu či bytovou jednotku.

Informace o výši daně za jednotlivé nemovité věci, tak jak jsou uvedeny v daňovém přiznání, lze zjistit pomocí služby předvyplnění údajů z posledního přiznání. Takto předvyplněné daňové přiznání odpovídá stanovené dani finančním úřadem.Základ daně se tedy vypočítá následovně: 1 000 m2 x 7,81 Kč = 7 810 Kč. Základ daně se vynásobí sazbou daně, která činí 0,75 %. Výpočet bude tedy následující: 7 810 Kč x 0,75 % = 59 Kč (zaokrouhluje se na celé Kč nahoru). Pro výpočet daně se nepoužije žádný koeficient.

Co vše si mohu dát do nákladů : Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.