Faktura je obvykle záznam o prodeji, který dále slouží pro účely účetnictví, daňových přiznání a inventárních kontrol. Valná většina společností poskytuje produkt či službu a žádá si platbu až později. Stále větší množství podniků využívá možnost elektronických faktur.Pokud jste osoba, která je zaměstnaná a nepodniká, jsou vašimi fakturačními údaji jméno a příjmení, adresa bydliště a PSČ. Pokud se živíte jako OSVČ, uvádíte na fakturu své jméno a příjmení, sídlo (adresa, na které bydlíte), IČO a v případě, že jste plátce DPH, tak ještě DIČ.Zálohová faktura by měla obsahovat především informace k platbě: částku k úhradě, variabilní symbol, číslo účtu, na který má být platba zaslána, specifikaci služby nebo zboží, za které chceme zaplatit, a případně i datum splatnosti.

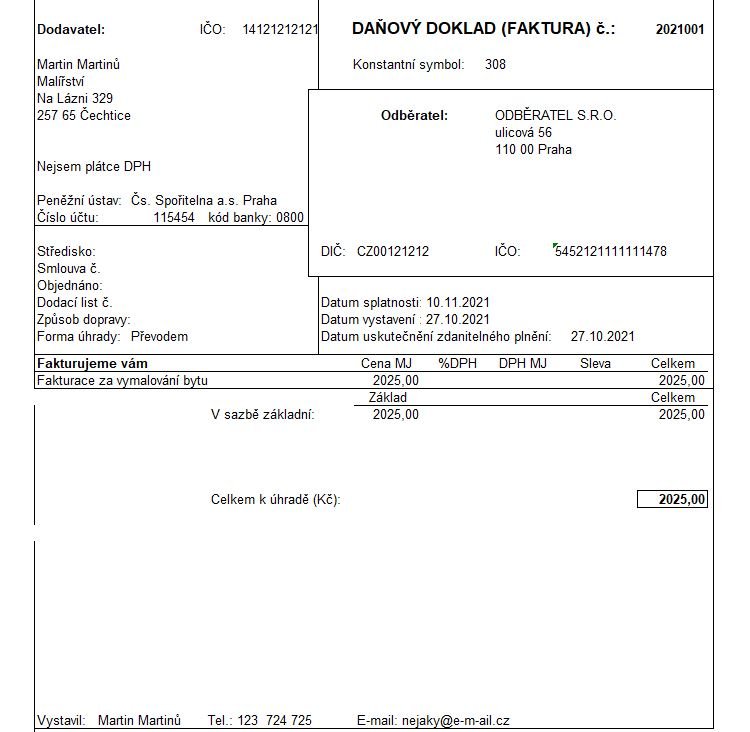

Co uvádět na faktuře : Mezi tyto údaje patří:

- informace o odběrateli (obvykle ve stejném rozsahu jako u dodavatele);

- slovní a číselné označení dokladu;

- popis zboží nebo služby, za které jste fakturu vystavili;

- celková fakturovaná částka nebo fakturovaná částka rozepsaná na měrné jednotky s označením jejich množství;

- datum vystavení faktury.

Kdy se vystavují faktury

Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.

Kdy se fakturuje s DPH : Kdo musí platit DPH a jak na to Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích měsíců.

Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti. Lze rovněž doplnit některé dobrovolné údaje, jakými jsou například variabilní symbol platby, razítko a podpis dodavatele.

Fakturační údaje a na co si dát pozor

Abyste mu nemuseli psát a měli údaje rychle po ruce, můžete si je vyhledat na internetu. U osob, které podnikají, najdete jejich fakturační údaje na několika místech: V živnostenském rejstříku nebo obchodním rejstříku. Na webu podnikatele – údaje jsou zpravidla v sekci Kontakt.

Jaké údaje jsou potřeba k vystavení faktury

Náležitosti faktury

- číslo faktury,

- datum vystavení (případně i datum uskutečnění účetního případu, pokud se liší),

- název Vaší firmy (u OSVČ jméno a příjmení) a adresa sídla,

- Vaše IČO,

- údaje o odběrateli (název, sídlo, IČO, eventuálně i DIČ),

- položky faktury,

Plátci DPH musejí DUZP povinně uvádět na všech vystavených fakturách. Plátce DPH uskutečňující zdanitelné plnění (firma, která prodává zboží nebo poskytuje službu) má v tento den povinnost přiznat DPH na výstupu. Tzn., že jako plátce DPH musíte z každé vystavené faktury odvést státu DPH vyčíslené na faktuře.Datum vystavení faktury později než DUZP

Podle § 28 odst. 5 zákona o DPH to ale musíte udělat do 15 dnů od dne, kdy vznikla povinnost přiznat daň nebo plnění. Tedy maximálně do 15 dnů od data UZP. Pokud tuto povinnost porušíte, hrozí vám pokuta až 2 miliony korun.

S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Co patří do 12 DPH : stravovací služby kromě podávání nápojů (do 12 % sazby patří z podávání nápojů tyto nápoje: neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka) vstupné na představení, do divadel, na koncerty, do muzeí, do kin, na výstavy a na podobné kulturní události.

Kdy je možné vystavit fakturu : Plátci musí dle zákona fakturu vystavit do 15 dní od data uskutečnění zdanitelného plnění (DUZP), neboli ode dne, kdy došlo k předání zboží či provedení služby. Pro úplnost dodáme, že DUZP je pro plátce DPH povinným údajem na faktuře. Oproti tomu neplátce DPH nemá lhůtu přesně danou.

Jak vystavit fakturu jako fyzická osoba

Co musí faktura obsahovat

- identifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)

- identifikaci odběratele – jméno a příjmení či název firmy, adresu a IČO.

- číselné označení dokladu.

- popis zboží či služeb, za které je faktura vystavována.

- fakturovanou částku.

Fakturací rozumíme proces vystavování faktur, neboli účtů za provedenou práci či dodané zboží. Jde o účetní doklady a tudíž je jejich obsah upravován příslušnou legislativou a musí splňovat zákonem dané náležitosti.Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Co patří do DPH 12 % : Na co se nově vztahuje snížená sazba 12 %

- Dodání potravin.

- Nepravidelná pozemní a vodní hromadná přeprava osob (např.

- Provoz lyžařských svahů.

- Noviny, časopisy a periodika (elektronické i tištěné).

- Zdravotnické a diagnostické prostředky.

- Ubytovací a stravovací služby.

- Stavební práce rodinných a bytových domů.