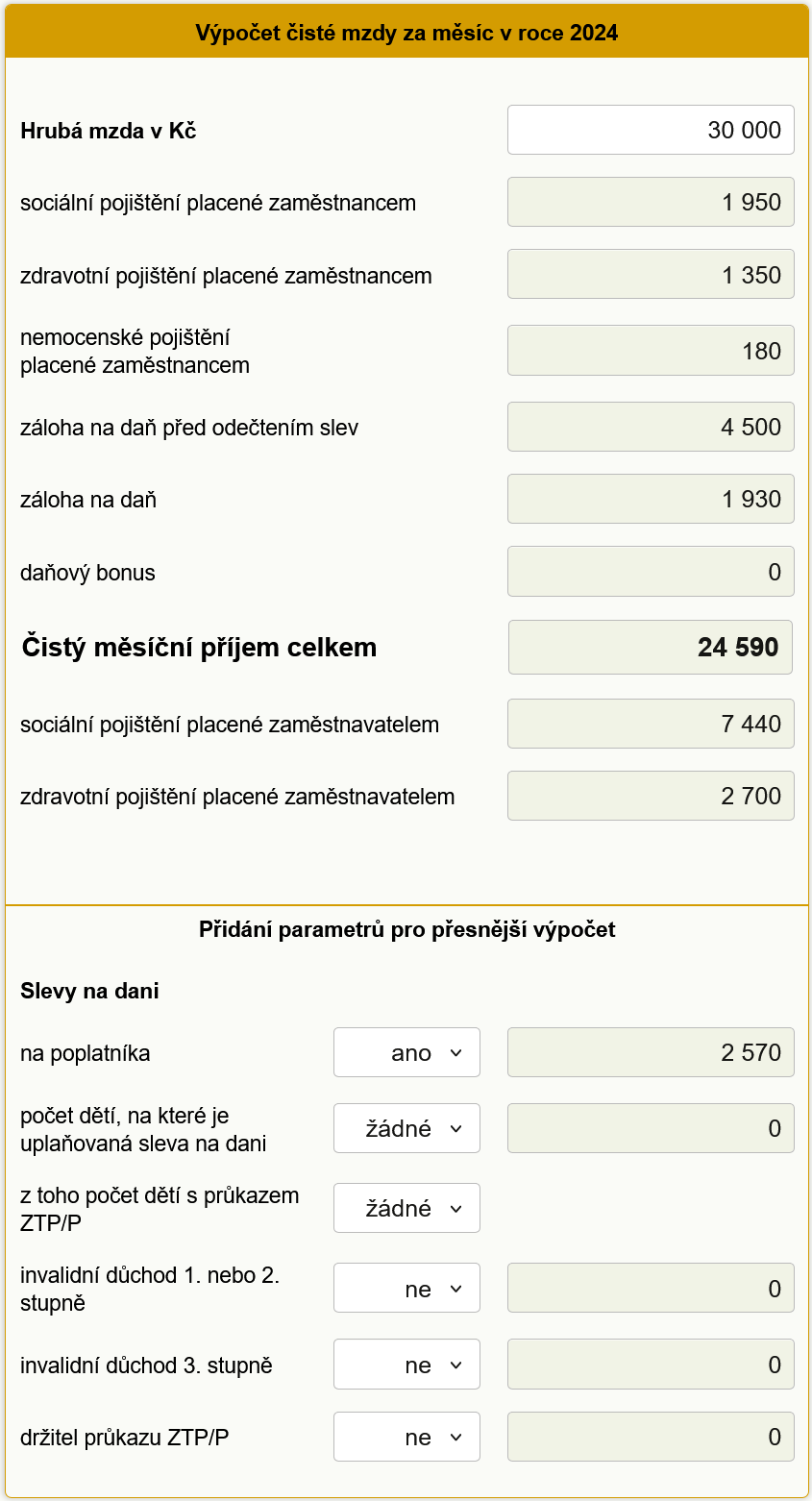

Pro OSVČ, která zahájí činnost v roce 2024 a vykonává hlavní samostatnou výdělečnou činnost, nebo se přihlásí k účasti na důchodovém pojištění při výkonu vedlejší činnosti, platí minimální zálohy stanovené pro rok 2024, tzn. při výkonu hlavní činnosti 3 852 Kč, při výkonu vedlejší 1 413 Kč.Minimálním vyměřovacím základem OSVČ se rozumí dvanáctinásobek 50% průměrné měsíční mzdy v národním hospodářství. V roce 2022 činí minimální měsíční záloha na pojistné 2 627 Kč. Tuto částku musíte platit od měsíce zahájení činnosti do konce prvního kalendářního roku své činnosti.Odvody na sociální a zdravotní pojištění musí každý měsíc odvádět zaměstnanec i zaměstnavatel. V případě zaměstnance se v roce 2024 jedná o 11,6 % z hrubé mzdy (7,1 % za sociální a 4,5 % za zdravotní pojištění). Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění.

Co musím platit jako živnostník : Co se platí z podnikání

Každý podnikatel musí platit tři podnikatelské „daně“. Daň z příjmu, zdravotní pojištění a sociální pojištění. Když máte podnikání jako hlavní činnost, vztahují se na vás minimální částky pojištění, které musíte každý měsíc zaplatit. Bez ohledu na to, kolik jste si skutečně vydělali.

Kolik bude paušální daň pro rok 2024

Výše paušální daně zahrnuje:

zdravotní pojištění – 2 968 Kč sociální pojištění – 4 430 Kč daň z příjmu – 100 Kč

Kdy OSVČ neplatí zálohy na sociální pojištění : Zaměstnanci, kteří mají nízký příjem. V roce 2024 se jedná o zaměstnance, jejichž hrubý měsíční příjem nepřesáhne 10 000 Kč. OSVČ, které vykonávají vedlejší činnost. V roce 2024 se jedná o OSVČ, jejichž rozhodný příjem nepřesáhne 96 777 Kč.

Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč. Některé skupiny OSVČ nejsou povinny dodržet minimální vyměřovací základ a platí pojistné ze svého skutečného příjmu po odpočtu výdajů.

Všichni živnostníci musí platit daně z příjmů ve výši 15 %, a to nezávisle na tom, zda mají podnikání jako hlavní nebo vedlejší činnost.

Co si zaměstnavatel nesmí dovolit

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.Daň z příjmu právnických osob je od roku 2024 nově stanovena na 21 %. Právnická osoba se sídlem v České republice bude danit jak příjmy z ČR, tak i ty, které jí plynou ze zahraničí.A) Živnostník se plně věnuje podnikání, je to jeho hlavní činnost, a tak povinné pojistné musí se platit měsíčně a v minimální výši: – sociální pojištění: 1972 Kč měsíčně. – zdravotní pojištění: 1823 Kč měsíčně. Sečteno to dělá částku 3.878 Kč měsíčně, kterou živnostník musí odvést, i kdyby byl ve ztrátě.

Paušální daň pro rok 2024 se v prvním pásmu zvýšila podstatně více než loni, a to až na 7498 korun měsíčně. Podnikatelé v tomto režimu s příjmy do jednoho milionu korun platili v roce 2023 6208 korun měsíčně. Jde tedy o skokové navýšení o 1290 korun. Nárůstu se ale dočkali i živnostníci ve zbývajících dvou pásmech.

Jaké daně platí živnostník : Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Kolik si můžu vydělat na vedlejší činnost 2024 : Podnikání jako OSVČ na vedlejší činnost má několik výhod

Výše odvodů se odvíjí podle toho, kolik jste si podnikáním vydělali. Pokud váš zisk nepřesáhne rozhodnou částku (pro rok 2023 je to 96 777 Kč, pro rok 2024 je to 105 520 Kč), nemusíte sociální pojištění platit ani v dalších letech.

Co když nechci platit sociální pojištění

Co platit, když nepracuji Pokud nepracujete, nemusíte platit sociální pojištění. V takovém případě se stáváte osobou bez zdanitelných příjmů (OBZP). OBZP mají povinnost platit pouze zdravotní pojištění.

Změny s účinností od 1. 1. 2024:

- Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy.

- Omezení slevy na dani na manžela/manželku.

- Zrušení slevy na dani na studenta.

- Zrušení tzv.

- Omezení osvobození nepeněžních benefitů zaměstnancům.

- Změny v oblasti FKSP.

Platba pojistného OSVČ OSVČ platí pojistné na zdravotní pojištění ve výši 13,5 % ze svého vyměřovacího základu. Vyměřovacím základem u osoby samostatně výdělečně činné je 50 % jejího příjmu ze samostatné činnosti po odpočtu výdajů vynaložených na jeho dosažení, zajištění a udržení.

Kolik bude pausalni daň 2024 : Pro rok 2024 byla výše paušální daně stanovena na 7 498 Kč, což je zvýšení o 1 290 korun. Z toho daň z příjmu je pouze 100 Kč, zbytek částky je rozdělen na platbu zdravotního a sociálního pojištění. Velkou výhodou paušální daně je snížení byrokratické zátěže.