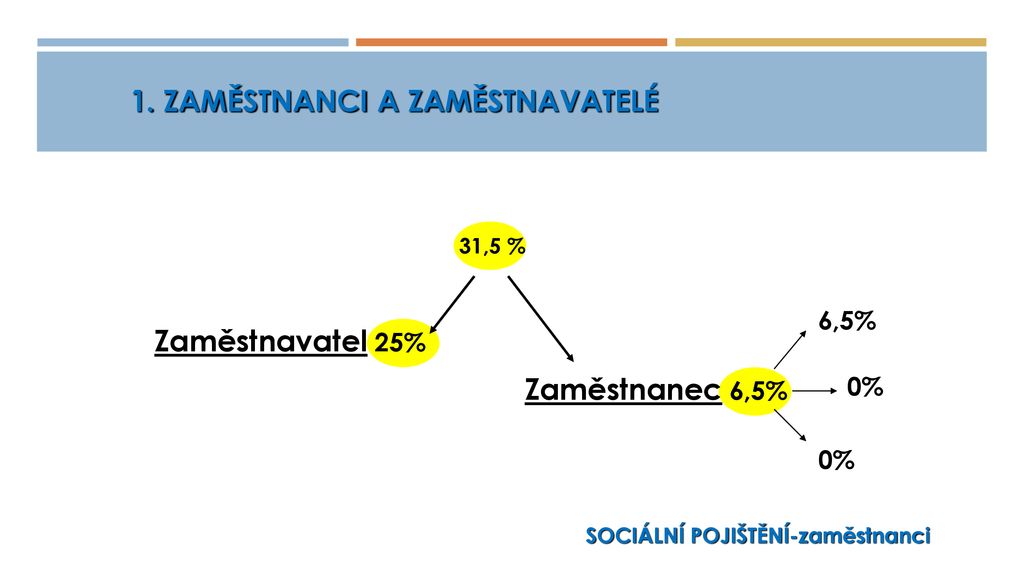

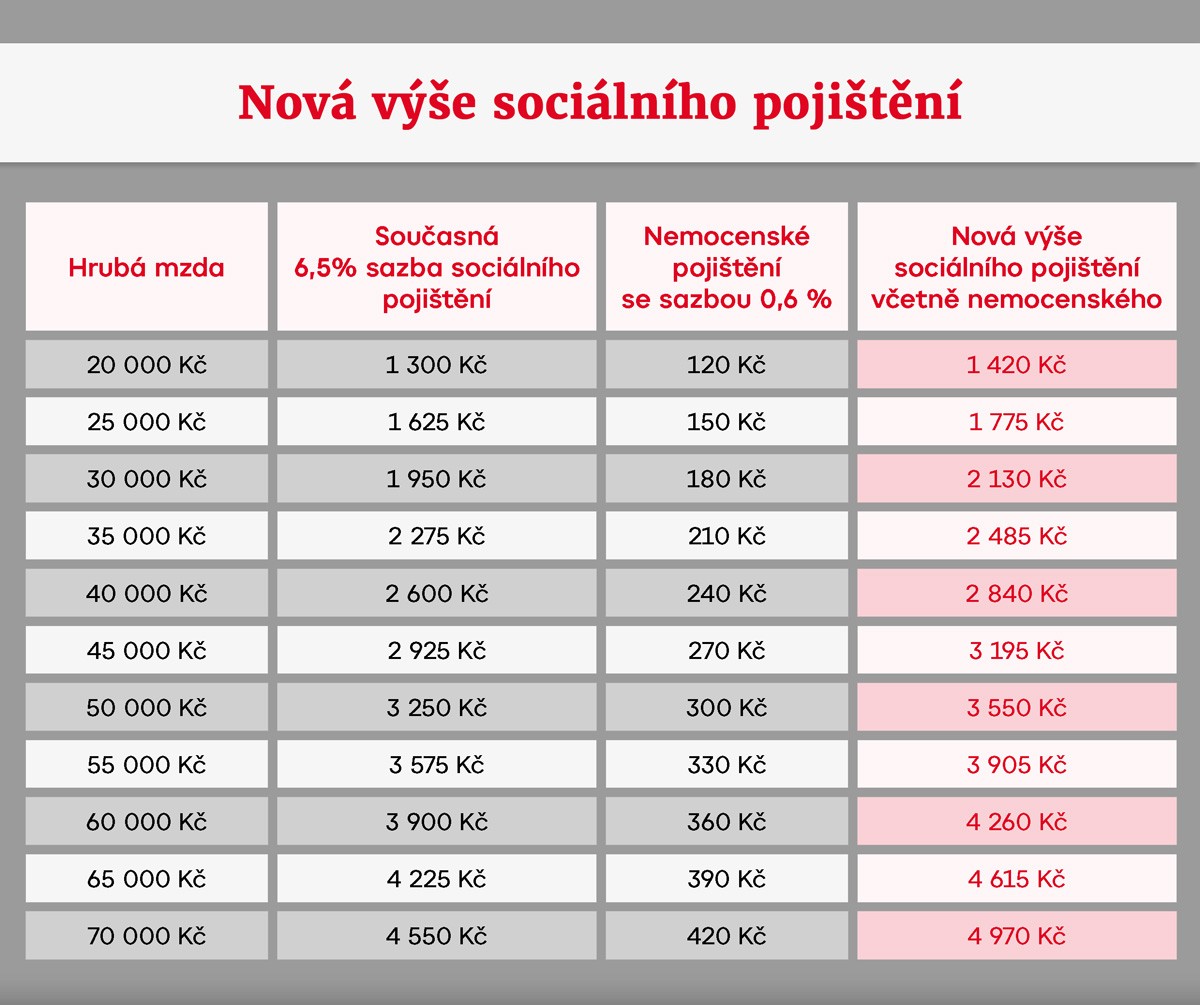

Sazby sociálního pojištění zaměstnance je 6,5 % , zaměstnavatele 24,8 %, celkem 31,3 % z hrubé mzdy. Pojištění se odvádí měsíčně. Zaměstnavatel je povinen odvádět za zaměstnance zdravotní pojištění. Sazby zdravotního pojištění zaměstnavatele je 9 %, zaměstnanec hradí 4,5 %, celkem 13,5 % z hrubé mzdy.Základním dokladem prokazujícím doby důchodového pojištění (zaměstnání) je evidenční list důchodového pojištění (dále jen ELDP). Zjistíte-li, že se v evidenci ČSSZ nenachází, je nejjednodušší kontaktovat OSSZ v místě Vašeho trvalého bydliště. zaměstnavatel existuje, OSSZ jej vyzve ke splnění zákonné povinnosti.Zaměstnavatel odvádí za zaměstnance 24,8 % za sociální a 9 % za zdravotní pojištění. Základem daně z příjmů je u zaměstnanců hrubá mzda. Sazba daně z příjmů fyzických osob ze závislé činnosti v roce 2024 zůstává 15 %. Měsíční příjmy nad 3násobek průměrné mzdy se daní zvýšenou 23% sazbou.

Kolik se platí za sociální pojištění : Minimální záloha na sociální pojištění je poté 29,2 % z minimálního vyměřovacího základu. Minimální měsíční záloha pro OSVČ vykonávající hlavní činnost v roce 2024 činí 3 852 Kč, minimální záloha pro OSVČ vykonávající činnost jako vedlejší v roce 2024 činí 1 413 Kč.

Co si zaměstnavatel nesmí dovolit

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Co vše platí zaměstnavatel za zaměstnance : Zaměstnavatelé jsou odpovědní za odvody sociálního pojištění za své zaměstnance. To zahrnuje odvody na nemocenské pojištění, důchodové pojištění a na státní politiku zaměstnanosti. Z hrubé mzdy pracovníka se odvádí celkem 31,3 % na sociální pojištění – 6,5 % hradí zaměstnanec a 24,8 % zaměstnavatel.

Pojistného za kalendářní měsíc je pro zaměstnavatele splatné od prvního do dvacátého dne následujícího kalendářního měsíce.

Pojistné se platí za jednotlivé kalendářní měsíce zpětně a je splatné od 1. do 20. dne následujícího kalendářního měsíce. Zaměstnavatel je povinen platit pojistné ode dne, kdy zaměstnanec nastoupí do zaměstnání.

Jaké jsou odvody zaměstnavatele

Zaměstnavatelé jsou odpovědní za odvody sociálního pojištění za své zaměstnance. To zahrnuje odvody na nemocenské pojištění, důchodové pojištění a na státní politiku zaměstnanosti. Z hrubé mzdy pracovníka se odvádí celkem 31,3 % na sociální pojištění – 6,5 % hradí zaměstnanec a 24,8 % zaměstnavatel.Odvod na sociální pojištění je 29,2 % z vyměřovacího základu. Ten je u sociálního pojištění pro rok 2021 stanovený na 8 861 Kč a minimální záloha proto činí 2 588 Kč. Stavař, kterého jsme si představili výše, vypočítal, že na sociálním pojištění odvede 3 650 Kč (29,2 % z 12 500 Kč) měsíčně.Obecně ke všem důvodům dobrovolné účasti na pojištění:

Sazba pojistného z vyměřovacího základu činí u osoby dobrovolně účastné důchodového pojištění 28 %. Nejnižší měsíční pojistné hrazené v roce 2024 činí 28% z částky odpovídající jedné čtvrtině průměrné mzdy platné v roce 2023, tedy 3 078 Kč.

Nevhodné otázky mohou zahrnovat například dotazy na plánování rodiny, zdravotní historii, vyznání víry, nebo etnický původ. Tyto otázky jsou považovány za neetické a mohou vést k diskriminaci. Například ptát se ženy na její plány na mateřství může být interpretováno jako diskriminace na základě pohlaví.

Co musí platit zaměstnavatel : Zaměstnavatelé jsou odpovědní za odvody sociálního pojištění za své zaměstnance. To zahrnuje odvody na nemocenské pojištění, důchodové pojištění a na státní politiku zaměstnanosti. Z hrubé mzdy pracovníka se odvádí celkem 31,3 % na sociální pojištění – 6,5 % hradí zaměstnanec a 24,8 % zaměstnavatel.

Kolik jsou odvody za zaměstnavatele : Zaměstnavatelé jsou odpovědní za odvody sociálního pojištění za své zaměstnance. To zahrnuje odvody na nemocenské pojištění, důchodové pojištění a na státní politiku zaměstnanosti. Z hrubé mzdy pracovníka se odvádí celkem 31,3 % na sociální pojištění – 6,5 % hradí zaměstnanec a 24,8 % zaměstnavatel.

Jaké odvody platí zaměstnavatel

Zaměstnavatelé jsou odpovědní za odvody sociálního pojištění za své zaměstnance. To zahrnuje odvody na nemocenské pojištění, důchodové pojištění a na státní politiku zaměstnanosti. Z hrubé mzdy pracovníka se odvádí celkem 31,3 % na sociální pojištění – 6,5 % hradí zaměstnanec a 24,8 % zaměstnavatel.

Pojistné na sociální zabezpečení zahrnuje platby na: nemocenské pojištění, důchodové pojištění, příspěvek na státní politiku zaměstnanosti.Kdo platí sociální a zdravotní pojištění u DPČ

Při výdělku nad 4 000 Kč měsíčně odvádí zaměstnanec i zaměstnavatel sociální a zdravotní pojištění.

Kolik budu platit socialni : V případě minimálních záloh to je u zdravotního pojištění 13,5 procenta z poloviny průměrné mzdy. U sociálního pojištění šlo dosud o 29,2 procenta ze čtvrtiny průměrné mzdy, od roku 2024 půjde o stejný díl ze 30 procent průměrného výdělku,“ popisuje daňová poradkyně ze společnosti Mazars Gabriela Ivanco.