Na co se nově vztahuje snížená sazba 12 %

- Dodání potravin.

- Nepravidelná pozemní a vodní hromadná přeprava osob (např.

- Provoz lyžařských svahů.

- Noviny, časopisy a periodika (elektronické i tištěné).

- Zdravotnické a diagnostické prostředky.

- Ubytovací a stravovací služby.

- Stavební práce rodinných a bytových domů.

Do základní 21% sazby padly například: točené alkoholické pivo, všechny alkoholické i nealkoholické nápoje až na výjimky (výjimky jsou např. neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka) – detailně viz informace FÚ ke změnám sazeb. řezané květiny a dekorativní listovíPlátců daně z přidané hodnoty (DPH) v Česku přibývá stále rychleji. Aktuálně je jich téměř 540 tisíc a za jen první pololetí 2022 se jejich počet zvýšil o 10 167.

Kdy je DPH 15 % : Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.

Co patří do 10% DPH

S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Kdy je DPH 21 : Přehled změn sazeb DPH

DPH se uplatňuje v základní sazbě (21 %) anebo ve snížené sazbě. Základní sazba 21 % se uplatňuje i v roce 2024.

S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

První snížená sazba DPH ve výši 15 % platí například pro následující produkty a služby:

- potraviny a nápoje (nealkoholické),

- krmiva pro zvířata,

- živé rostliny a semena,

- zdravotnické prostředky a pomůcky a jejich opravy,

- dětské autosedačky,

- palivové dřevo,

- sběr, přeprava a likvidace komunálního odpadu,

Jak se počítá cena s DPH

Základní sazba DPH je v Česku 21 procent, snížená 12 procent. Pokud jste fandové do matematiky a nechcete použít kalkulačku DPH výš, která umí počítat obojí, použijte vzoreček. Pro základní sazbu DPH vypadá tak: DPH = konečná cena × 21/121, pro sníženou sazbu: DPH = konečná cena × 12/112.Od 1. ledna 2024 byla základní sazba DPH zvýšena z 20 % na 22 %. Nadále platí dvě snížené sazby ve výši 5 % a 9 %.Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.

S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Jaké DPH má káva : Mělo by tedy dojít ke sloučení dvou snížených sazeb DPH, 10 % a 15 %, na jednotné nižší 12 % DPH. Současně by došlo ke snížení DPH u řady zboží a služeb, např. u potravin bez nápojů. Za nápoje – čili i za kávu, tak bude účtováno DPH v základní sazbě tedy 21 %.

Jak se počítá DPH 12% : Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 12% DPH je to cena s DPH * 12/112.

Jak zjistit kolik je DPH

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

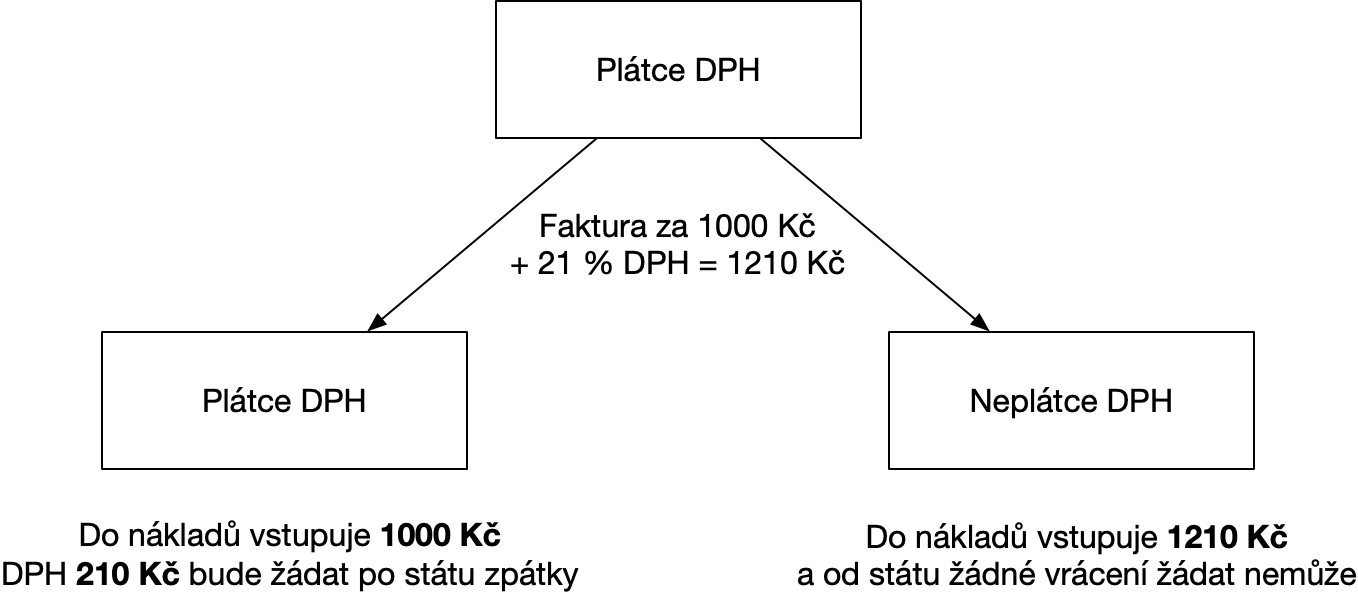

S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců.

Jak se pocita 15% daň : Základní sazba daně z příjmů fyzických osob, mezi které se počítají i OSVČ, dělá 15 % (případně u části příjmů nad 48násobek průměrné mzdy je zvýšená sazba 23 %). Musíte tedy vypočíst 15 % ze základu daně (případně pro nadprůměrné příjmy 23 %). Vyjde vám už samotná výše daně, od které ještě odečtete daňové slevy.