Mnohdy bude osvědčení o způsobilosti vydáno až následně. V takových případech může být majetek uveden do užívání již před získáním tohoto potvrzení a účetní jednotka jej zařadí do užívání v okamžiku, kdy je v takovém technickém stavu, že může být bez problému používán.Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).Pozor – vozidlo můžete zařadit do majetku až po splnění všech podmínek nutných k jeho provozování, tzn. až po zapsání do registru vozidel. Náklady na pořízení auta se dostávají do daňových nákladů formou odpisů.

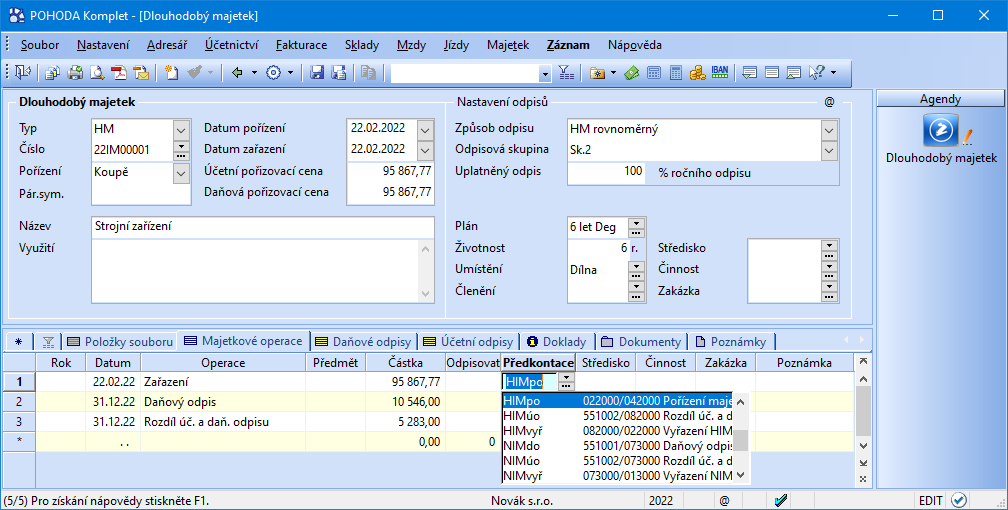

Jak se uctuje porizeni dlouhodobého majetku : Při pořízení dlouhodobého hmotného majetku se bude používat účet skupiny 04x (042 – Pořízení dlouhodobého hmotného majetku), na který se účtuje pořizovaný majetek do doby jeho uvedení do užívání včetně nákladů spojených s jeho pořízením.

Kdy zařadit technické zhodnocení budovy

Je proto vhodné pořízení takového „průběžného“ technického zhodnocení evidovat nejprve na pořízení dlouhodobého majetku (účtová skupina 04x), po skončení roku zkontrolovat limit pro technické zhodnocení a případně přeúčtovat do nákladů.

Jak vyřadit odepsaný majetek : Vyřazení dlouhodobého majetku

Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082. Vyřazení provedeme účtováním 082/022, vnitřním účetním dokladem. Zápis o účetním vyřazení plně odepsaného dlouhodobého majetku provádíme vždy ve výši vstupní ceny.

Opotřebení dlouhodobého majetku se vyjadřuje prostřednictvím odpisů, tj. peněžní částkou vyjadřující opotřebení majetku za jedno účetní období. Úhrn odpisů za celou dobu užívání dlouhodobého majetku představuje oprávky k dlouhodobému majetku. Oprávky tedy vyjadřují celkové opotřebení dlouhodobého majetku.

Drobný majetek s dobou užívání delší než jeden rok lze podle zákona o účetnictví odepisovat alespoň dva roky. Karty drobného majetku ve Variu se spravují většinou v samostatné knize agendy Evidence majetku.

Jak vyřadit vozidlo z majetku

Vyřazení automobilu z obchodního majetku fyzické osoby

Prakticky se vyřazení provede tak, že se na inventární kartu majetku uvede datum vyřazení z obchodního majetku. V souvislosti s vyřazením automobilu z obchodního majetku nemusí podnikatel činit žádné změny v registru vozidel ani v technickém průkazu.Aby prodej nevstupoval do základů pro sociální a zdravotní pojištění, je třeba jej vyřadit z obchodního majetku (to je dnem, kdy ho přestává evidovat nebo o něm účtovat). Pokud je o povinnost povinnosti platit daň z příjmu, osvobození od daně se dočkám až po pěti letech od vyřazení.V praxi může nastat řada situací, kdy bude třeba majetek vyřadit. K tomu slouží operace Vyřazení. K vyřazení vybereme pouze záznamy, které mají všechny účetní odpisy zaúčtované a jejich zůstatková hodnota je nulová.

Odpisování dlouhodobého majetku

Odpisování je postupné přenášení hodnoty (ceny) majetku do nákladů. Dochází k ovlivnění základu daně na několik let. Odpisy jsou daňové (dle zákona o daních z příjmů) a odpisy účetní (dle zákona o účetnictví). Účetní jednotka si sama sestaví odpisový plán.

Jaký je rozdíl mezi opravou a technickým zhodnocením : Zatímco oprava znamená buď výměnu původního za nové při zachování funkčnosti nebo uvedení majetku do původního stavu; technické zhodnocení představuje: změnu funkčnosti objektu (u nemovitosti) nebo použitelnosti (u věci movité), stavebně – dispoziční změnu objektu, konstrukční změnu zasahující do podstaty věci, …

Jak dlouho se odpisuje technické zhodnocení : Technické zhodnocení majetku, kde jsou uplatněny mimořádné odpisy. Hmotný majetek zařazený v odpisové skupině 1 a 2 pořízený v období od 1.1.2020 do 31.12.2021 (očekává se, že se bude vztahovat i na majetek pořízený v letech 2022 a 2023) je možné odepisovat formou měsíčního odpisu ve zkrácené lhůtě 12, resp. 24 měsíců.

Jak se vyřazuje majetek

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Vyřazení dlouhodobého majetku likvidací vyřazujeme na základě likvidačního protokolu. Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082.

U nehmotného majetku evidovaného od 1.1.2004 lze zvolit v poli Způsob odpisu: NM software (48 měsíců), NM zřizovací výdaje (60 měsíců), NM audiovizuální (18 měsíců), NM ostatní (72 měsíců), NM individuální.Do dlouhodobého hmotného majetku („DHM“) patří věci movité i nemovité, s dobou použitelnosti delší než jeden rok a vstupní cenou vyšší než 40.000 Kč. Dlouhodobý hmotný majetek podle účtové osnovy rozdělujeme dále na majetek odpisovaný a neodpisovaný.

Co patří do krátkodobého majetku : Spadají zde zejména majetkové cenné papíry (akcie), které nejsou registrovaným cenným papírem (není o nich účtováno na veřejném kapitálovém trhu), obchodní podíly do 20 % podílu na základním kapitálu nebo dlužné cenné papíry, u nichž burza zrušila obchodovatelnost.