Kdy se stáváte plátcem DPH Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.Zjednodušeně řečeno, měsíční plátce DPH musí podávat daňové přiznání každý zdaňovací měsíc, kvartální subjekt jednou za čtvrtletí – tedy za každé tři měsíce. Po registraci k DPH v České republice se každý subjekt stává automaticky měsíčním plátcem DPH.Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH.

Kdy se platí DPH datum : Kdy se platí DPH Měsíčně, nebo čtvrtletně Platbu DPH je nutné provést do 25 dnů od skončení předchozího zdaňovacího období.

Jak funguje odpočet DPH

Zákon o DPH definuje nadměrný odpočet jako vratitelný přeplatek. Jestliže máte součet DPH za prodané zboží a služby vyšší než součet DPH za nakoupené zboží a služby, vzniká vám tzv. vlastní daňová povinnost a musíte finančnímu úřadu odvést příslušný rozdíl DPH (výstup – vstup).

Jak funguje DPH u Osvč : daň z obratu.

Aktuálně u nás existují 3 sazby DPH, a to základní sazba DPH ve výši 21 %, první snížená sazba DPH ve výši 15 % a druhá snížená sazba DPH ve výši 10 %. Plátci DPH musí na svá uskutečněná zdanitelná plnění uplatňovat základní sazbu DPH, pokud zákon nestanoví jinak.

Jaké je zdaňovací období a kdy je splatnost DPH Základní zdaňovací období u DPH je kalendářní měsíc. Při splnění zákonem stanovených předpokladů však může být zdaňovací období jiné než kalendářní měsíc, a to kalendářní čtvrtletí.

U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok. Ten se používá u všech přímých daní, pokud se nejedná o daně bez zdaňovacího období.

Kdy se zavedlo DPH

Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně. V České republice byla tato daň zavedena 1. ledna 1993 a nahradila tak dříve používanou daň z obratu.V běžném daňovém přiznání k DPH můžete uplatnit nárok na odpočet maximálně do 3 let od uskutečnění plnění. Výjimka platí jen v případě zhodnocení staveb, bytů a nebytových prostor. Zde platí lhůta 10 let. V registru plátců DPH si raději zkontrolujte, jestli váš dodavatel není takzvaným nespolehlivým plátcem DPH.3 ZDPH nárok na odpočet daně vzniká plátci okamžikem, kdy nastaly skutečnosti zakládající povinnost tuto daň přiznat. Vznik nároku na odpočet daně u příjemce plnění je tak vázán na vznik povinnosti poskytovatele tuto daň přiznat na výstupu (v případech samovyměření na vznik povinnosti přiznat daň příjemcem plnění).

Výpočet daně OSVČ

Vezmete všechny své příjmy, od nich odečtete náklady a případně odečitatelné položky (úroky z úvěru na bydlení, příspěvky na penzijní spoření nebo penzijní připojištění, životní pojištění nebo třeba dary) a vyjde vám základ daně.

Kdy končí zdaňovací období : Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.

Co znamená pojem zdaňovací období : Zdaňovací období je časový interval, za který se stanovuje základ a výše daně a daň se platí. U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok.

Kdy je konec zdaňovacího období

Zdaňovací období je konec roku – tedy 31. prosince 2023. Tři měsíce od konce kalendářního roku uplynou 31. března, nicméně v praxi si finanční úřady vykládají daňový řád tak, že poslední dnem lhůty pro podání daňového přiznání je den následující po uplynutí tří měsíců od konce zdaňovacího období – tedy 1.

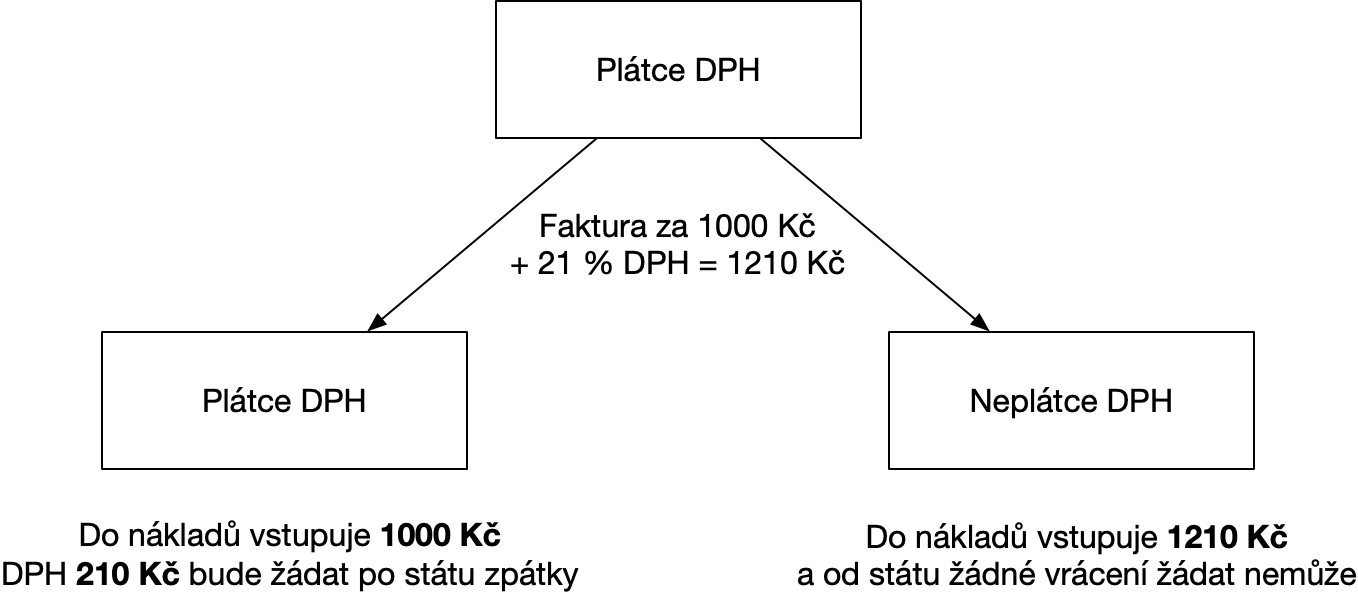

Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích měsíců. V některých případech se ale může vyplatit přihlásit se k plátcovství DPH dobrovolně.Uplatněním odpočtu daně se rozumí uvedení daně na vstupu do daňového přiznání v příslušných řádcích, případně jeho uplatnění v rámci daňové kontroly. Plátce daně, který má za povinnost platit DPH, získává možnost odečíst daň zaplacenou dodavateli od daně vybrané od svých odběratelů (poplatníků).

Jak se odečte DPH : Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.