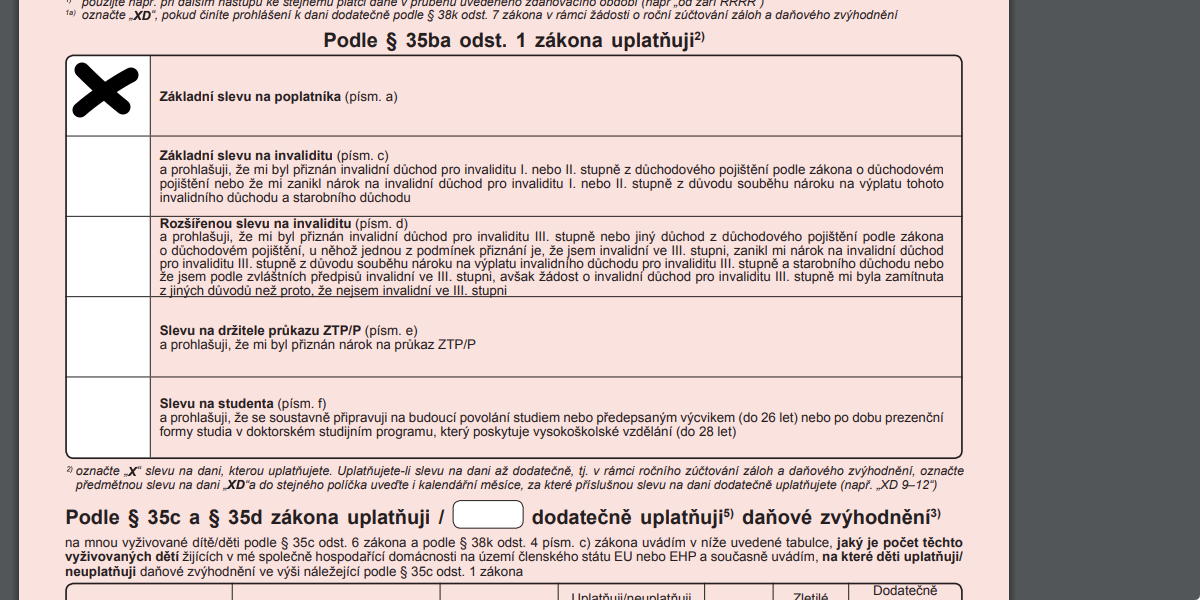

Sleva na poplatníka

Tuto základní slevu uplatníte v daňovém přiznání, pokud jste měli v uplynulém roce nějaké zdanitelné příjmy. Její výše za rok 2023 je 30 840 korun a získáte ji v plném rozsahu i v případě, že jste vydělávali jen část roku. Stačí uvést příjmy a sleva je vaše.Někdy se označuje také jako „růžový formulář” nebo „růžovka”. Podpisem prohlášení se u zaměstnavatele stanoví způsob záloh na daň z příjmů. Zaměstnanec ve formuláři uvádí slevy a zvýhodnění, na které má nárok a které zaměstnavatel na základě tohoto prohlášení zlohlední ve mzdě.Růžové prohlášení u dvou zaměstnavatelů nesmíte mít podepsané v rámci stejného kalendářního měsíce, dvakrát podepsané růžové prohlášení je nelegální a uplatníte tak daňové slevy u druhého zaměstnavatele neoprávněně. Neoprávněné slevy pak vracíte svému zaměstnavateli nebo přímo finančnímu úřadu.

Kdy mohu uplatnit slevu na dani : Daňová sleva na poplatníka

Všichni poplatníci ji mohou uplatnit za celý rok i v případě, že všech 12 měsíců nepracovali. Podmínkou je existence zdanitelných příjmů alespoň po část roku.

Kdy se podepisuje sleva na poplatnika

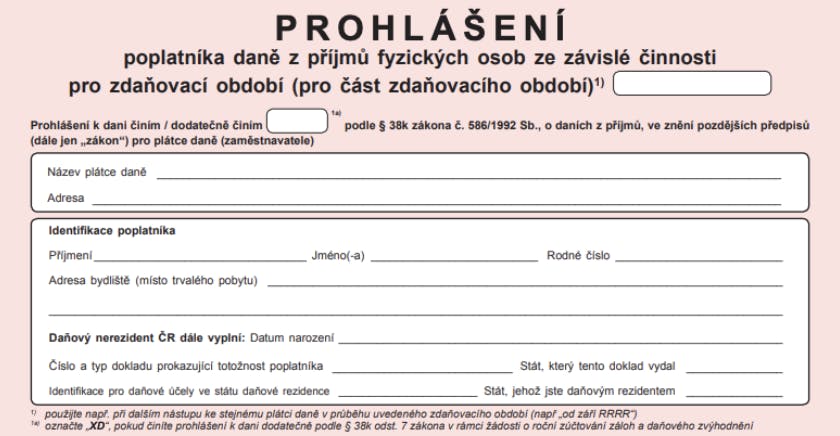

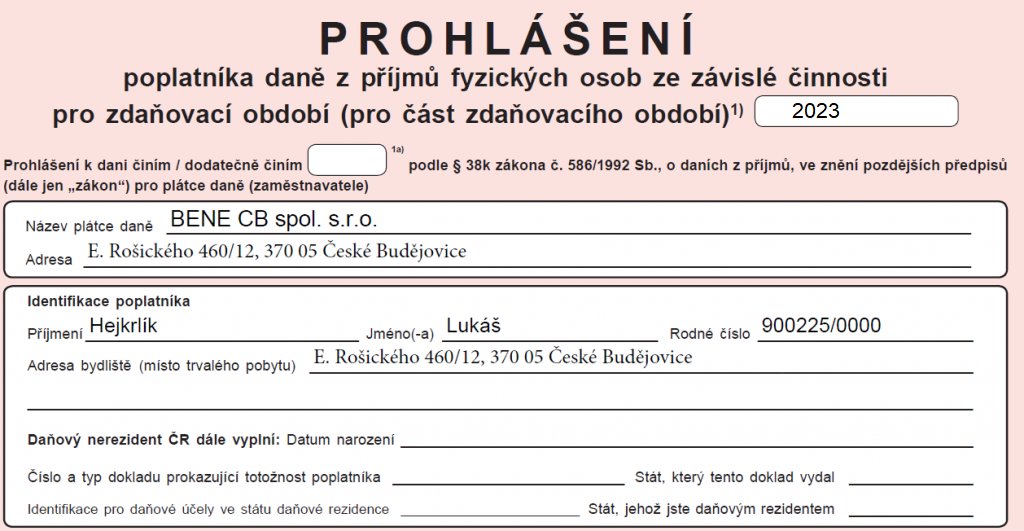

Pro aktuální zdaňovací období (rok) podepisují zaměstnanci prohlášení při nástupu do zaměstnání a pak každoročně nejpozději do 15. února. Můžete použít například interaktivní formulář v příloze. Pro jeho správnou funkci je potřeba jej otevřít v programu Adobe Acrobat Reader, který je možné zdarma stáhnout zde.

Co je základní sleva na poplatníka 2024 : Výše slevy pro rok 2024 je stanovena na 24 840 Kč (uplatňuje se ročně). Při svatbě v průběhu roku můžete slevu uplatnit taky, ale budete mít nárok pouze na její poměrnou část (rozpočte se do jednotlivých měsíců po svatbě).

Pokud nepodepíšete prohlášení poplatníka daně z příjmu, bude Vám do limitu 10 000 Kč sražena daň srážková, která činí 15 %. Odečte ji Váš zaměstnavatel a příjem už pak dále nemusíte (ale můžete) vykazovat v daňovém přiznání. Při překročení limitu 10 000 Kč se Vám bude strhávat tzv. zálohová na daň z příjmu.

Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení.

Kdy se podepisuje sleva na dani

Prohlášení poplatníka daně lze podepsat kdykoliv v průběhu roku. Pokud pracovní poměr trvá déle než rok, je potřeba podepsat prohlášení pro každý rok. Aby byla uznána sleva na poplatníka již za měsíc leden, je nutné podepsat prohlášení u zaměstnavatele nejpozději do 15. února.Zaměstnavatel případný přeplatek vyplácí nejčastěji v březnové mzdě, tedy v dubnu. Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání.Máte dvě brigády na DPP nebo DPČ

Bude stačit, když vyplníte zkrácené dvoustránkové daňové přiznání, protože jsou oba příjmy ze závislé činnosti (tj. zaměstnání). K daňovému přiznání budete potřebovat potvrzení o zdanitelných příjmech od všech zaměstnavatelů. Nezapomeňte podepsat tzv.

Změny se týkají finančního trhu, hlavně penzijního a životního pojištění. Od 1. ledna 2024 si tak můžete od základu daně odečíst příspěvky ve výši 48 000 Kč, což je oproti přechozím letům dvojnásobek. Při daňové sazbě 15 % tak můžete ušetřit na daních až 7 200 Kč.

Kdo nemá narok na slevu na poplatnika : POZOR: OSVČ v paušálním režimu nárok na slevy na dani a odečitatelné položky nemají, a to včetně daňového bonusu na dítě. OSVČ, které uplatňují paušální výdaje, nárok na daňový bonus mají bez omezení. Tyto podmínky jsou stejné pro všechny plátce daně z příjmů fyzických osob, tedy zaměstnance i OSVČ.

Co kdyz Nepodepisu slevu na poplatnika : Pokud s vámi zaměstnanec růžový formulář nepodepíše, nemusíte při výpočtu jeho zdanitelné mzdy přihlížet ke slevám a nezdanitelným částkám. Pro aktuální zdaňovací období (rok) podepisují zaměstnanci prohlášení při nástupu do zaměstnání a pak každoročně nejpozději do 15. února.

Co když nepodám roční zúčtování daně

Kdo do dnešního dne nepožádá o roční zúčtování nebo nedoloží slevy či zvýhodnění, má smůlu. A pokud navíc nepodá daňové přiznání, čeká ho pětistovka pokuty. Patnáctý únor je posledním dnem k podpisu žádosti o roční zúčtování příjmů ze závislé činnosti.

Celkově pokuta nesmí přesáhnout 300 tisíc korun. Když nedodáte přiznání ani po výzvě finančního úřadu, bude pokuta aspoň 500 korun, ale může být až pět procent stanovené daně, odpočtu nebo ztráty.Daňový subjekt má tedy možnost podat dodatečné daňové přiznání za rok 2022, tyto náklady zohlednit a nárokovat zaplacenou daň zpět. Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě.

Jak zpětně uplatnit slevu na dani : Slevy se u zaměstnanců promítnou každý měsíc do výše čisté mzdy, některé slevy a odečitatelné položky se uplatní za celý rok zpětně v rámci ročního zúčtování daně (např. školkovné). OSVČ uplatní slevy a odečitatelné položky v rámci daňového přiznání za rok 2023, tedy jednorázově za celý rok zpětně.