Posledním dnem pro podání daňového přiznání v tzv. papírové podobě pro poplatníky daně z příjmů za rok 2021 je 1. duben 2022. Tento den je zároveň posledním dnem lhůty pro úhradu daně.Základní lhůtapro podání daňového přiznání za uplynulé zdaňovací období, kterým je kalendářní rok, je tedy do 1. 4. následujícího kalendářního roku. Podáte-li daňové přiznání elektronicky, je lhůta pro podání přiznání 4 měsíce po uplynutí zdaňovacího období.Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.

Kdy se platí daň z příjmů OSVČ : Termíny pro podání přiznání daně z příjmů

Standardní lhůta pro podání daňového přiznání je stanovena na tři měsíce po uplynutí zdaňovacího období. U OSVČ je zdaňovacím obdobím kalendářní rok a daňové přiznání musí podat elektronicky, proto má lhůtu pro podání daňového přiznání v roce 2024 do 2. května.

Jaká částka se nemusí danit

Příležitostný příjem 2023 – limit 30 tisíc

Limit pro příležitostné příjmy za rok 2023 je 30 tisíc Kč za rok. Znamená to, že pokud součet našich příjmů z příležitostných činností (bez odečtení výdajů) nepřesáhne v kalendářním roce 30 tisíc Kč, nemusíme tyto příjmy danit ani uvádět v daňovém přiznání.

Jak vznikne nedoplatek na dani z příjmů : Pokud při použití aktuálního směnného kurzu dojde ke kurzovému rozdílu v neprospěch daňového subjektu, pak mu vznikne klasický nedoplatek na dani. Dalším faktorem může být fakt, že si zahraniční banka účtuje bankovní poplatky za zahraniční bankovní příkaz.

Kdy se daňové přiznání nepodává Do konce roku 2022 platí, že fyzická osoba nemusí podávat daňové přiznání k dani z příjmů, pokud její celkové roční příjmy nepřevyšují 15 tisíc korun. Tento limit se od roku 2023 zvyšuje na 50 tisíc korun ročně.

Obecně jsou od daně každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb. a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Které příjmy jsou osvobozeny od daně z příjmů

Obecně jsou od daně každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb. a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.Máte pouze příjmy ze závislé činnosti a funkčních požitků, které plynou ze zahraničí a tyto jsou vyjmuty ze zdanění na základě mezinárodních smluv o zamezení dvojímu zdanění. Povinnost podat daňové přiznání nemáte, pokud jste měli po celý rok pobírali nemocenské, sociální dávky, podporu v nezaměstnanosti apod.Daň z příjmů platí ti, kdo mají povinnost podat daňové přiznání a vyšla jim v něm plusová daň. Přiznání podávají všichni, jejichž celkové příjmy za loňský rok přesáhly 50 000 Kč (ať už jde o příjmy z podnikání či jiné typy příjmů; tento limit platí pro příjmy z roku 2023 a dál, dříve byl limit nižší).

Pokud máte pouze takzvaný „příležitostný příjem“ (nahodilý příjem z činnosti, na kterou nemáte živnostenské oprávnění) a tento příležitostný příjem nepřesáhne 50 000,- ročně, pak tyto příjmy nepodléhají dani z příjmů a neuvádějí se do daňového přiznání. V ostatních případech daňové přiznání podáváte.

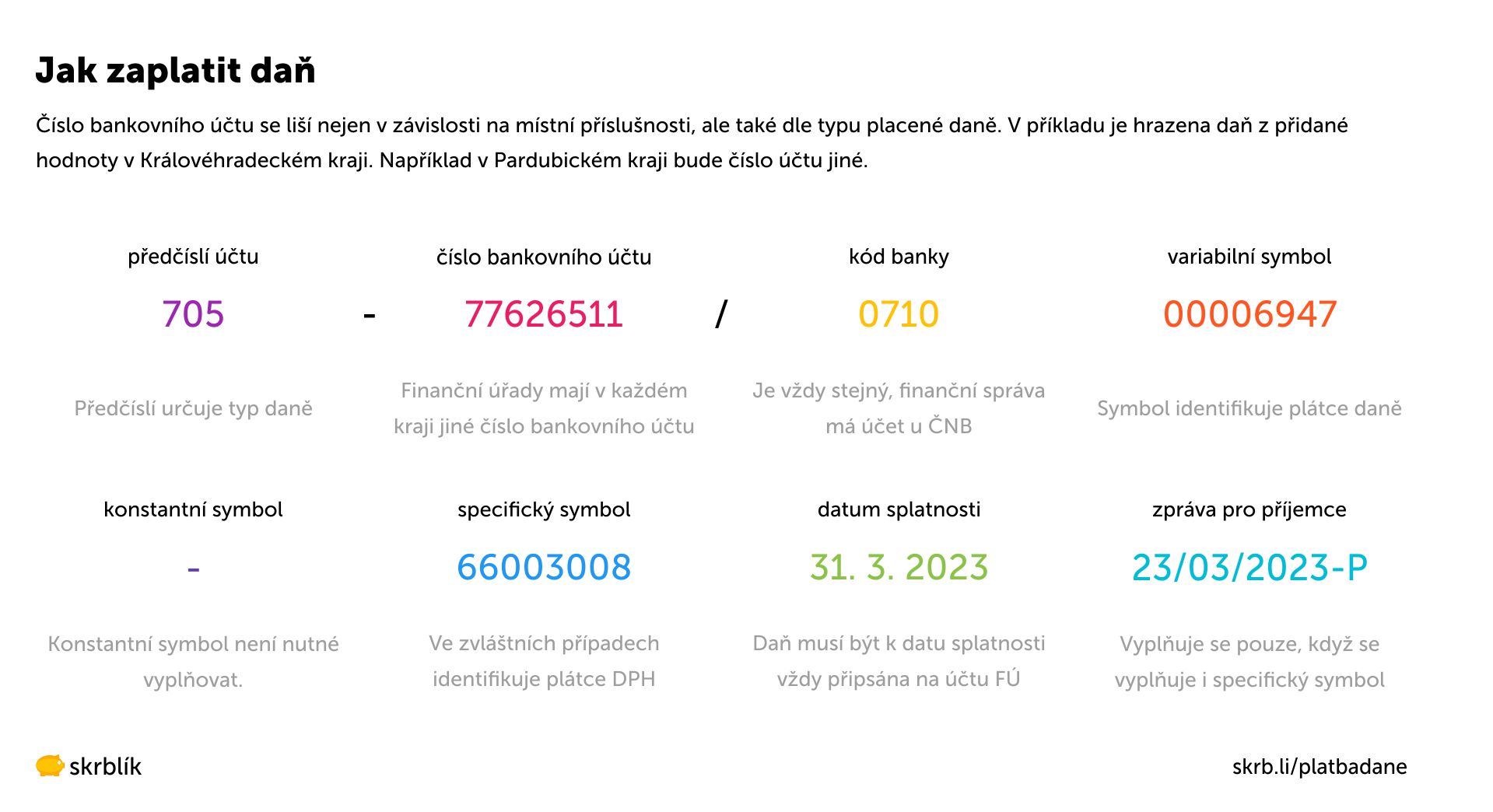

Kdy zaplatit nedoplatek daně z příjmů : Na druhou stranu, pokud vám vznikne nedoplatek na dani, musíte ho uhradit do 3.4. v případě písemného daňového přiznání, do 2.5. v případě elektronického daňového přiznání a do 3.7.

Co se stane když Nezaplatim daň z příjmu : Každý další den, kdy nejsou peníze na účtu FÚ, opozdilci naskakují úroky z prodlení. Pokud navíc dojde k doměření daně ze strany finančního úřadu (plátce nezaplatí žádnou nebo nižší daň), čeká na poplatníka vysoké jednorázové penále ve výši dvaceti procent z doměrku, tedy daně.

Co patří do nedaňových příjmů

Nedaňové příjmy

Mezi příjmy z vlastní činnosti patří příjmy z vlastní činnosti za zpoplatněné veřejné služby (příjem z reklam) a příjmy, které souvisí s užíváním majetku, dále odvody přebytků organizací s přímým vztahem, příjmy z pronájmu majetků a výnosy z finančního majetku.

Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy.V současnosti zaměstnanec platí 23% daň z příjmů, které přesahují částku 161 296 Kč. Do této sumy platí 15% daň. Nově bude tato částka zhruba ve výši 131 901 Kč.

Jaký výdělek se musí danit : Podle § 38g ZDP: Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).