Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).Z příjmů z pronájmu, které spadají do dílčího základu daně příjmů z podnikání (§9) nemusíte platit sociální a zdravotní pojištění, ať už jste OSVČ nebo zaměstnanec. Podle daňového řádu musí být přiznání podáno do prvního pracovního dne následujícího po 31. březnu. Pro přiznání za rok 2023 to vychází na úterý 2.Pro zdanění příjmu z pronájmu platí ještě tyto podmínky: když nemáte další zdanitelné příjmy, nepodáváte daňové přiznání, pokud máte roční příjmy z pronájmu do 50 000 Kč, pokud jste zaměstnanec nebo OSVČ, je tento limit 20 000 Kč (od roku 2023, za který podáváte daňové přiznání na jaře 2024).

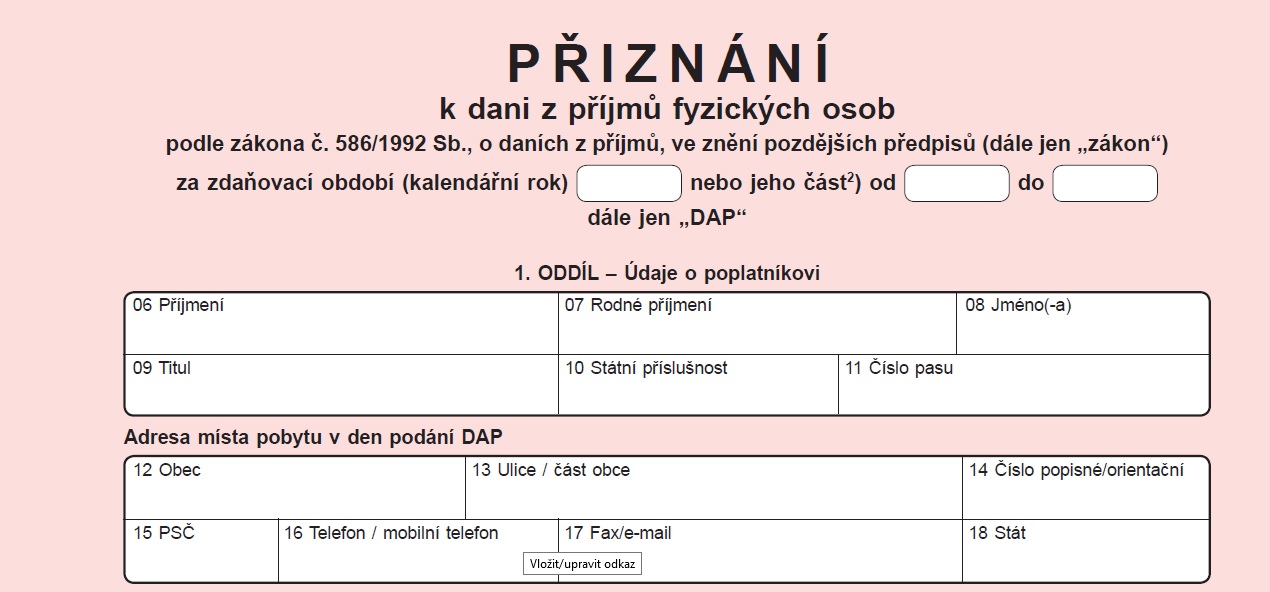

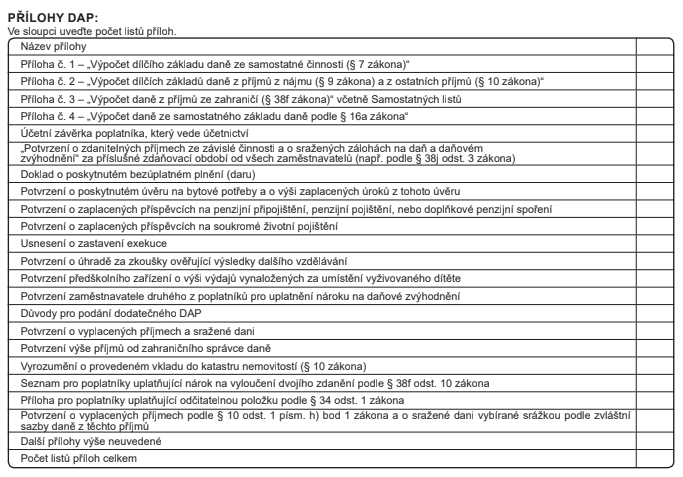

Jak doložit příjmy z nájmu : pokud máte příjmy z pronájmu, k daňovému přiznání je nutné přiložit přílohu 2 s vyplněnou 1. částí o příjmech z pronájmu dle § 9 zákona o daních z příjmů. Smlouvy ani doklady k přiznání nepřikládáte, ty si schovejte pro případnou daňovou kontrolu.

Kdy nemusí OSVČ podávat daňové přiznání

Od povinnosti podávat daňové přiznání jsou osvobozeny pouze ty OSVČ, které byly po celý rok 2023 přihlášeny k paušální dani a neměly jiné příjmy. Druhou výjimkou jsou OSVČ, jejichž příjmy za rok 2023 nepřesáhly 50 000 Kč a zároveň nevykazují daňovou ztrátu.

Kdy zaměstnanec nemusí podávat daňové přiznání : Zaměstnanec tedy nepodává DP, pokud:

podepsal u zaměstnavatele Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti (růžový papír) neměl příjmy podle § 7 až § 10 zákona o daních z příjmů (podnikání, kapitálový majetek či nájem, a to celkově vyšší než 20 tisíc korun.

Hrozí vám přísné pokuty Při překročení limitu 50 tisíc korun je nutné zdanit celý příležitostný příjem (nikoli jen částku nad limit). Pokud neodevzdáte daňové přiznání nebo nezaplatíte včas daň, hrozí vám standardní postih jako každému jinému, kdo platí daň z příjmu.

15 % – základní daň ve výši 15 % pro vás platí v případě, že v roce 2022 nepřesáhl váš daňový základ hodnotu 1 867 728 Kč. 23 % – jestliže je váš daňový základ vyšší jak 1 867 728 Kč, daníte 23 %.

Kdy se neplatí daň z pronájmu pozemku

Jedná se o příjem podle §9 zákona o daních z příjmů. Zde může být příjem osvobozen: a) Pokud máte nějaké další příjmy, bude příjem z pronájmu (bez odpočtu naší provize) osvobozen do výše 6.000 Kč ročně b) Pokud máte celkové příjmy za rok nižší než 15.000 Kč, nebude povinen podat daňové přiznání.Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.Po odečtení nákladů od příjmů jste na částce 94 000 Kč. Pokud jste nepřekročili hranici trojnásobku průměrné měsíční mzdy, budete danit sazbou 15 %. 94 000 x 0,15 = 14 100 Kč. To je částka, kterou odvedete finančnímu úřadu za rok pronájmu bytu.

Příjem z nájmů – §9 ZDP

Příjem z nájmu upravuje zákon o daních z příjmů. Za příjem z nájmu se považuje příjem z nájmu nemovitých věcí nebo bytů a příjmy z nájmu movitých věcí, kromě příležitostného nájmu.

Kdy nemusím podávat daňové přiznání 2024 : z dosavadních 6 000 Kč na 20 000 Kč ročně. Pokud jste zaměstnanec a máte i nějaké vedlejší příjmy, například z pronájmu, které jsou nižší než 20 000 Kč ročně, nemusíte podat daňové přiznání. Vaše daňové povinnosti související se zaměstnáním může vyřídit zaměstnavatel.

Jak vysoký příjem nemusím danit : Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.

Co se platí při pronájmu bytu

Jedná se například o dodávky vody, odvoz a odvádění odpadních vod včetně čištění jímek, dodávky tepla, odvoz komunálního odpadu, osvětlení a úklid společných částí domu, zajištění příjmu rozhlasového a televizního vysílání, provoz a čištění komínů, případně provoz výtahu.

Daň z příjmu pak vypočtete ze zisku. To znamená sečtete veškeré příjmy (všechny nájmy) za daný kalendářní rok, které k vám přišly na účet, a odečtěte výdaje. Pozor na to, abyste do příjmů započítali skutečně jen nájemné. Zálohy na služby nejsou vaším příjmem, i když je nájemce hradí na váš účet.Obecně jsou od daně každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb. a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kolik činí daň z pronájmu bytu : 15 % – základní daň ve výši 15 % pro vás platí v případě, že v roce 2022 nepřesáhl váš daňový základ hodnotu 1 867 728 Kč. 23 % – jestliže je váš daňový základ vyšší jak 1 867 728 Kč, daníte 23 %.