odpisovatele, kterým může být: poplatník, který má k majetku vlastnické právo. organizační složka státu, státní příspěvková organizace, státní podnik. podílový fond, jehož součástí je hmotný majetek.Mimořádné odpisy může uplatnit pouze první odpisovatel vozidla. Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.Odpisy zrychlené a rovnoměrné

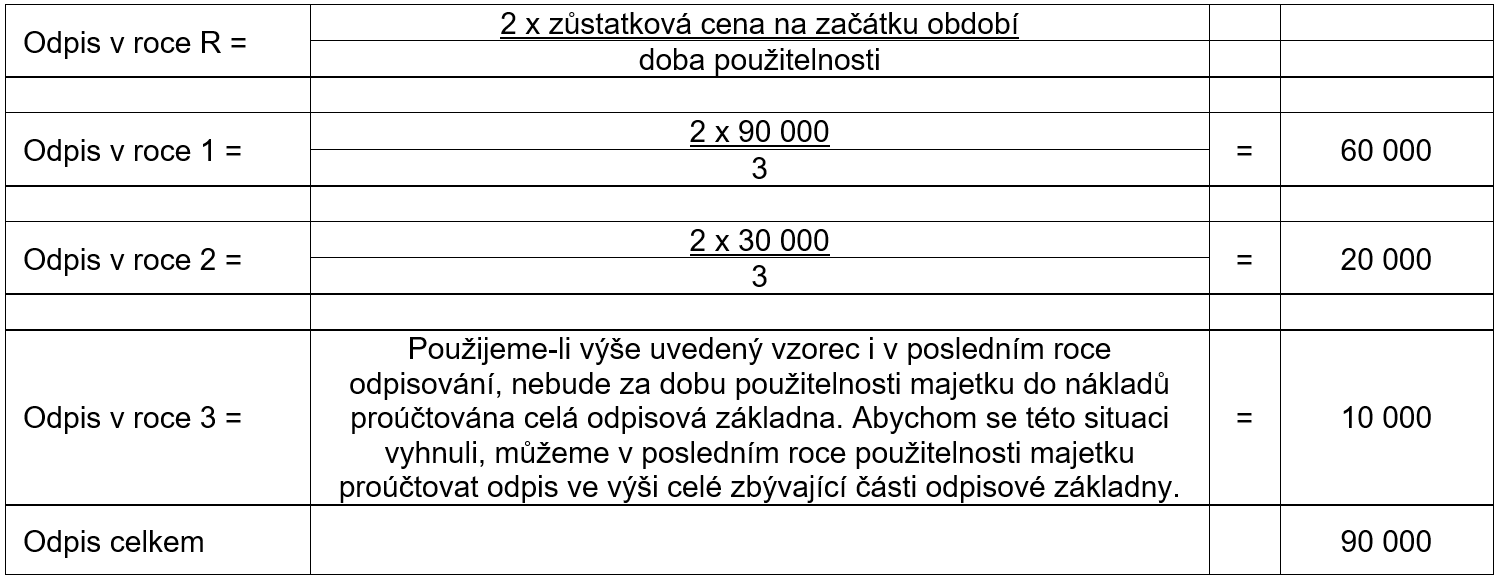

U zrychlených odpisů se na začátku odepisují vyšší částky, které se postupně snižují. Zpravidla se použití zrychlených odpisů vyplatí v případě, kdy jste si 100% jistí, že vaše podnikání bude v následujících letech v zisku.

Jak funguje odpis : Odpis tedy představuje peněžní vyjádření opotřebení dlouhodobého majetku za určitou dobu jeho používání. Do účetnictví se tak dostávají odpisy ve formě nákladů, které snižují postupně účetní zisk v jednotlivých letech, a proto podnikatelé evidují snížení majetku postupně. Takovýto proces se nazývá odpisováním.

Kdy lze použít mimořádně odpisy

MIMOŘÁDNÝCH ODPISŮ

Znamená to, že pro hmotný majetek pořízený mezi 1.1.2020 až 31.12.2023 lze uplatnit mimořádné daňové odpisy, a to během 12 měsíců u majetku spadajícího do 1. odpisové skupiny a během 24 měsíců u majetku zařazeného do 2. odpisové skupiny.

Kdy lze zahájit odpisování : Podle § 26 odst. 5 ZDP obecně platí, že daňové odpisování lze zahájit po uvedení pořizované věci do stavu způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností stanovených zvláštními právními předpisy pro užívání.

MIMOŘÁDNÝCH ODPISŮ

Znamená to, že pro hmotný majetek pořízený mezi 1.1.2020 až 31.12.2023 lze uplatnit mimořádné daňové odpisy, a to během 12 měsíců u majetku spadajícího do 1. odpisové skupiny a během 24 měsíců u majetku zařazeného do 2. odpisové skupiny.

Hmotný majetek odpisuje v první řadě poplatník, který má k tomuto majetku vlastnické právo, organizační složka státu příslušná hospodařit s majetkem státu, státní podnik, národní podnik a státní organizace příslušná hospodařit s majetkem státu a organizace zřízená územním samosprávným celkem příslušná hospodařit s …

Kdy lze použít mimořádný odpis

MIMOŘÁDNÝCH ODPISŮ

Znamená to, že pro hmotný majetek pořízený mezi 1.1.2020 až 31.12.2023 lze uplatnit mimořádné daňové odpisy, a to během 12 měsíců u majetku spadajícího do 1. odpisové skupiny a během 24 měsíců u majetku zařazeného do 2. odpisové skupiny.Mimořádné odpisy

Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).O daňových odpisech se NEÚČTUJE. Jejich roční výše se objeví až v daňovém přiznání. Na rozdíl od účetních odpisů můžete ty daňové přerušit, a to jednoduše tak, že v daném roce daňový odpis neuplatníte, čímž se Vám doba odpisování automaticky o rok prodlouží.

| Odpisové skupiny | ||

|---|---|---|

| Odpisová skupina | Příklad | Počet let odpisování |

| 1 | Počítače a kancelářská technika, nástroje a nářadí | 3 |

| 2 | Většina pracovních strojů, nákladní i osobní automobily, traktory, autobusy | 5 |

| 3 | Parní kotle, tramvaje, vozy metra | 10 |

Jak dlouho se odepisuje 2 skupina : Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).

Kdy mohu odepisovat majetek : Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Kdy lze uplatnit poloviční odpis

Odpis ve výši jedné poloviny ročního odpisu vypočteného podle Zákona o dani z příjmu, je nutné uplatnit, pokud u hmotného majetku evidovaného u poplatníka na počátku příslušného zdaňovacího období dojde v průběhu zdaňovacího období k vyřazení majetku před koncem zdaňovacího období (a také tehdy, nebyl-li již v průběhu …

Vyšší daňové odpisy snižují základ daně, pokud jsou daňové odpisy nižší než účetní, základ daně musí být naopak o tento rozdíl zvýšen. Poplatník však není povinen využít zákonem o daních z příjmů stanovené limity v každém roce.Účetní odpisy jsou ze zákona povinným úkonem (na rozdíl od daňových odpisů) pro každou účetní jednotku (tzn. pro každého, kdo vede podvojné účetnictví), která vlastní dlouhodobý majetek. Subjektů, které vedou pouze daňovou evidenci, se účetní odpisy netýkají.

Jaký majetek lze odepisovat : Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.