Daňový poplatník je fyzická nebo právnická osoba, jejíž příjmy, majetek nebo činnost podléhá dani. Plátcem daně je osoba ze zákona povinná daň vypočítat, vybrat nebo srazit a v určité lhůtě odvést správci daně.– je osoba (daňový subjekt), jejíž majetek nebo příjmy jsou předmětem daně. Např. u daně z příjmů fyzických osob ze závislé činnosti je poplatníkem daně zaměstnanec, protože jeho mzda je předmětem daně.Registrovat se musí každý, kdo se rozhodne začít podnikat – ať už jde o založení firmy nebo samostatnou výdělečnou činnost na základě živnostenského oprávnění. Podat přihlášku k registraci na FÚ, a tím pádem i k placení daní, je potřeba do 15 dní ode dne vzniku podnikání.

Kdo je plátce daně z příjmů fyzických osob : Plátcem daně u DPFO se v podstatě rozumí poplatník se sídlem nebo bydlištěm na území České republiky, který je plátcem: příjmu ze závislé činnosti, příjmu, z kterého je daň vybírána srážkou podle zvláštní sazby daně, nebo. příjmu, z kterého se sráží úhrada na zajištění daně.

Kdo je plátcem a poplatníkem u daně z příjmů právnických osob

Poplatníci daně

Poplatníky daně z příjmů právnických osob jsou osoby, které nejsou fyzickými osobami. Jsou to právnické osoby – podnikatelské subjekty zapsané v obchodním rejstříku a instituce s právní subjektivitou, které nejsou založeny nebo zřízeny za účelem podnikání.

Kolik je daň na poplatníka : Kolik je daň z příjmů V České republice činí základní daňová sazba daně z příjmů fyzických osob 15 %, pro část příjmů nad 48násobek průměrné hrubé mzdy se uplatňuje zvýšená 23% sazba. Daň z příjmů právnických osob je 19 %.

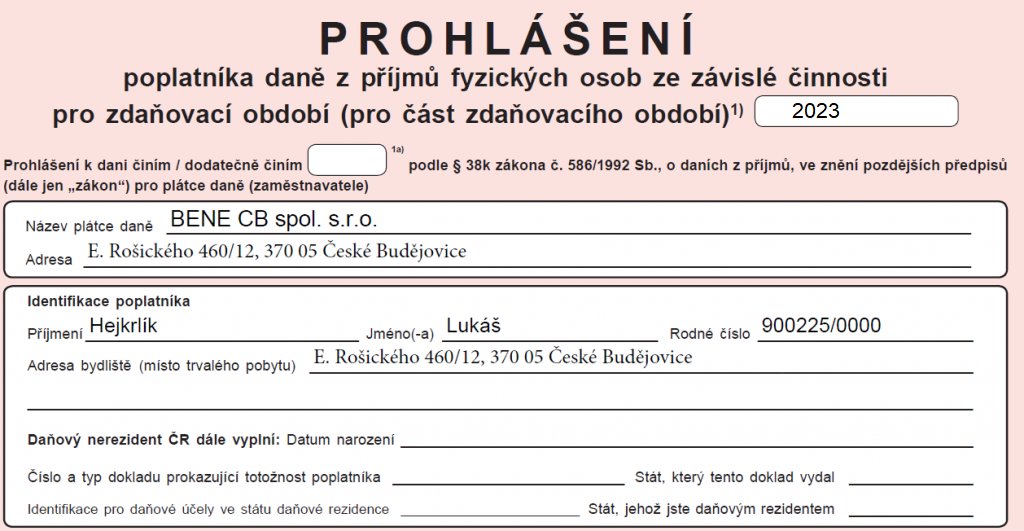

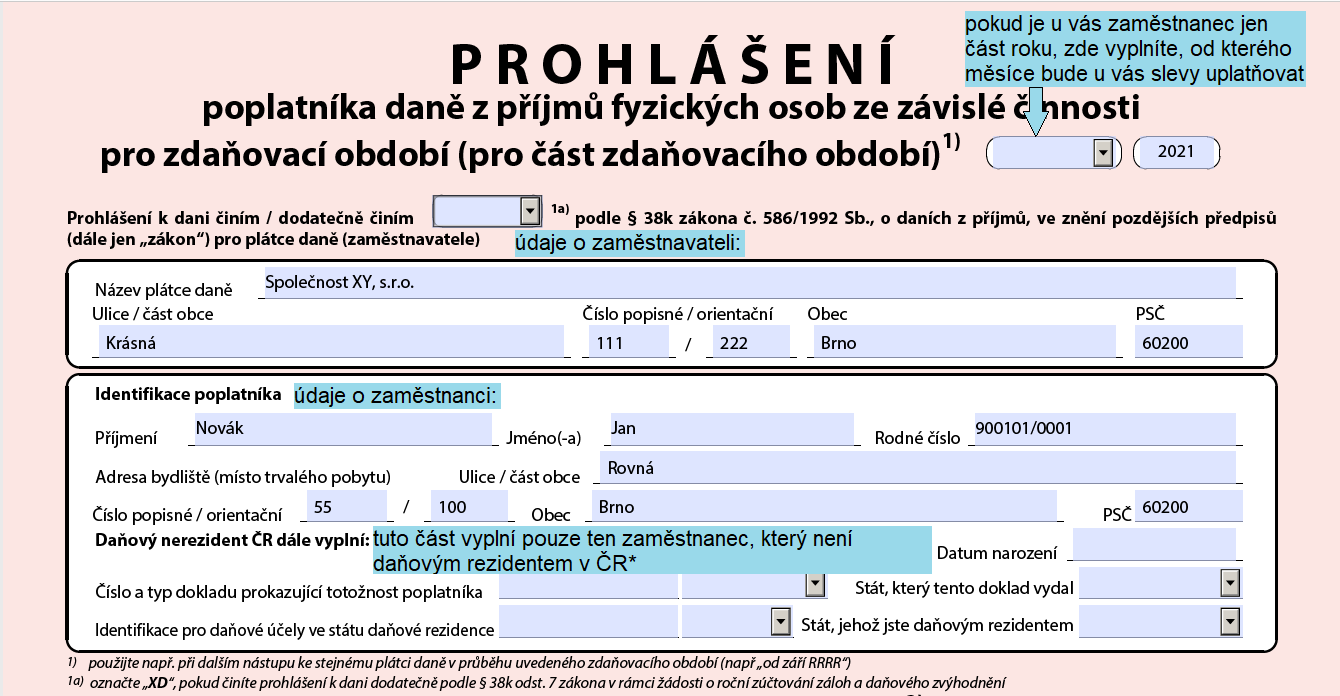

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti je daňový formulář, který musí zaměstnanci povinně podepsat každý rok. Někdy se označuje také jako „růžový formulář” nebo „růžovka”. Podpisem prohlášení se u zaměstnavatele stanoví způsob záloh na daň z příjmů.

Hrozí vám přísné pokuty Při překročení limitu 50 tisíc korun je nutné zdanit celý příležitostný příjem (nikoli jen částku nad limit). Pokud neodevzdáte daňové přiznání nebo nezaplatíte včas daň, hrozí vám standardní postih jako každému jinému, kdo platí daň z příjmu.

Kdo nemusí platit daň z příjmu

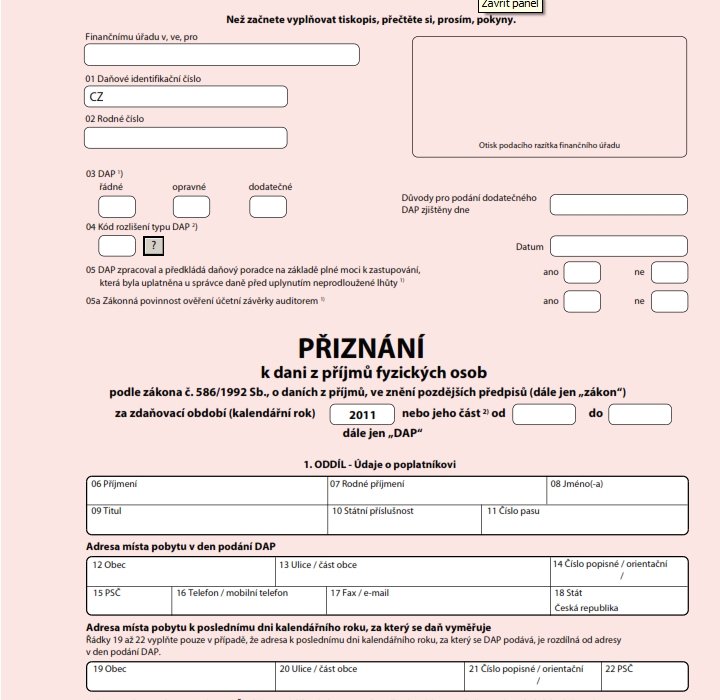

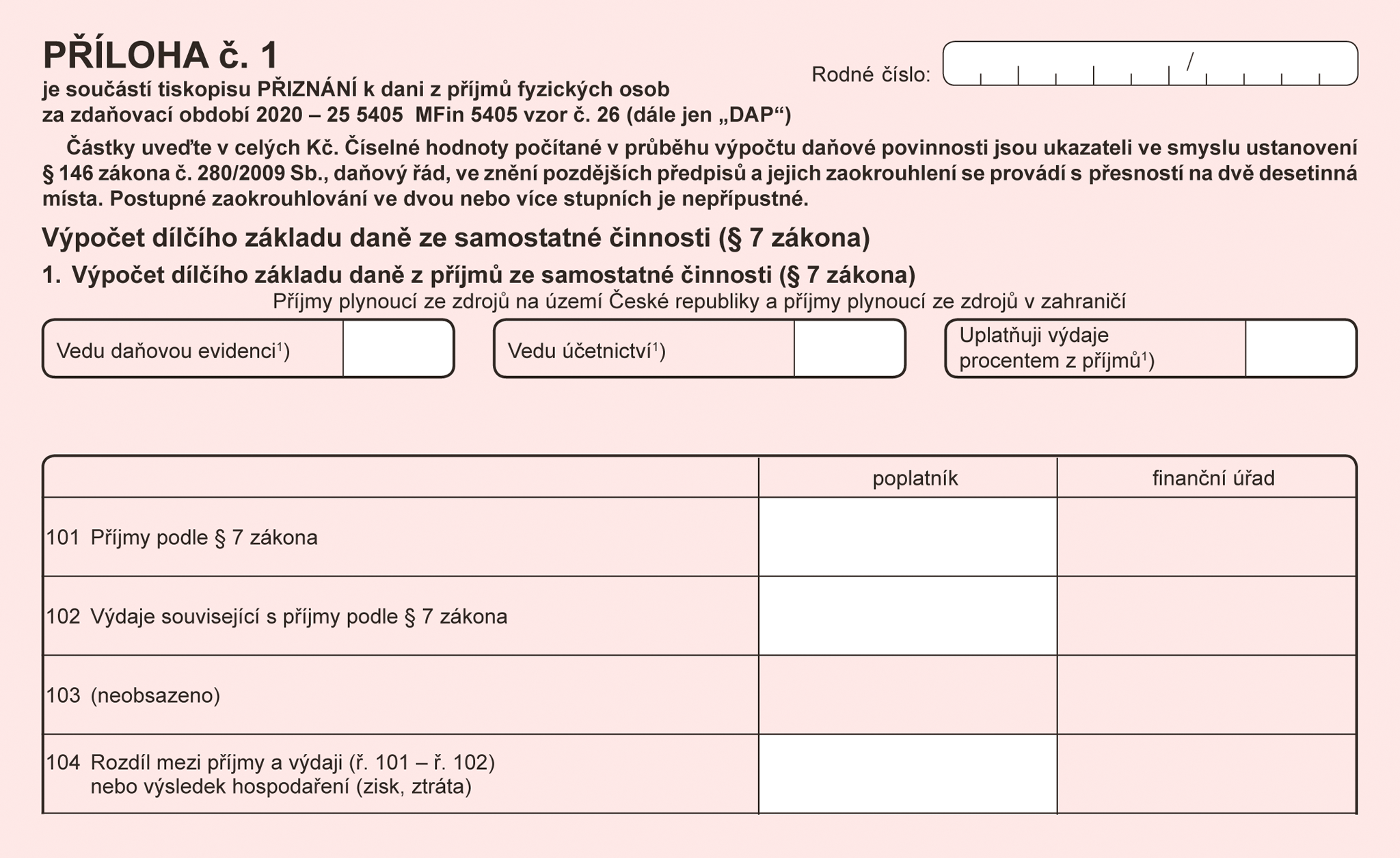

Kdy se daňové přiznání nepodává Do konce roku 2022 platí, že fyzická osoba nemusí podávat daňové přiznání k dani z příjmů, pokud její celkové roční příjmy nepřevyšují 15 tisíc korun. Tento limit se od roku 2023 zvyšuje na 50 tisíc korun ročně.Standardní lhůta pro podání daňového přiznání je stanovena na tři měsíce po uplynutí zdaňovacího období. U OSVČ je zdaňovacím obdobím kalendářní rok, proto lhůta pro podání daňového přiznání vychází na 1. dubna. Pokud tento den připadá na víkend nebo státní svátek, posunuje se lhůta na první následující pracovní den.Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.

Kdo má nárok na základní slevu na poplatníka : Slevu na poplatníka může využít každý

Základní slevou, kterou může využít každý, kdo měl alespoň po část uplynulé roku zdanitelné příjmy, je sleva na poplatníka ve výši 30 840 korun. Nárok není potřeba prokazovat a platí v plné výši, i když výdělečná činnost trvala pouze několik měsíců.

Kolik je sleva na poplatníka měsíčně : základní sleva na poplatníka ve výši 30 840 Kč ročně (2 570 Kč měsíčně), sleva na manžela/manželku, resp. partnera podle zákona upravujícího registrované partnerství (dále jen „manžel“) ve výši 24 840 Kč ročně, je nově definována v § 35bb zákona o daních z příjmů.

Kdy se podepisuje prohlášení poplatníka daně

Podle § 38k odst. 4 zákona o daních z příjmů, musí poplatník každoročně podepsat prohlášení k dani na příslušné zdaňovací období nejpozději do 15. února.

Povinnost podat daňové přiznání nebudete mít ani v případě, že budete mít zdanitelné příjmy pouze na základě dohody o provedení práce, a to do 10 000 Kč nebo na základě dohody o pracovní činnosti do 3 500 Kč měsíčně od jednoho zaměstnavatele a nebudete mít u tohoto zaměstnavatele učiněné prohlášení.Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.

Kdy nemusíte platit daň z příjmu : To je sice pravda, ale jen do jisté míry – tou měrou je šest tisíc korun nezaměstnaneckých příjmů. Do této hranice je přivýdělek „beztrestný“, přiznávat ho nemusíte a daň z něj neplatíte. Stejně tak když si přivyděláte dohodami do deseti tisíc korun měsíčně, ze kterých zaměstnavatel uhradil takzvanou srážkovou daň.