Účtování pozemků

Pořízení pozemku účtujeme na účtu 042-Pořízení dlouhodobého hmotného majetku. Na tomto účtu evidujeme i veškeré vedlejší náklady související s pořízením pozemku. Na účet 031 pozemek zaúčtujeme až v okamžiku, kdy je proveden vklad vlastnického práva do katastru nemovitostí.Pozemek účtujeme na účet 031 a neodepisujeme a stavbu na účet 021 a odepisujeme (při splnění dalších podmínek). Pokud ve smlouvě není rozlišeno, kolik stojí pozemek a kolik stavba, nejjednodušší je vyjít ze znaleckého posudku (odhadu), kde je toto specifikováno.Jak prodat pozemek

- Poraďte se s odborníkem jak prodat pozemek, vyhnete se chybám.

- V inzerátu jasně vymezte specifikaci pozemku.

- Hledejte cesty, jak být vidět.

- Nepodceňte přípravu.

- Kolečko emailů, telefonátů a plánování prohlídek je nevyhnutelné

- Rezervací pozemku nemáte vyhráno.

- Poslední kroky před prodejem.

- Prodáno!

Co se účtuje na účet 541 : Účetní zůstatková cena se účtuje na účet 541 – Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku.

Kdy se platí DPH při prodeji pozemku

Kdy při prodeji nemovitosti platíte DPH DPH se vás netýká, pokud jste fyzická osoba, která není plátcem DPH. Při prodeji domu, bytu nebo pozemku si tak DPH započítáte pouze tehdy, když jste například developeři, prodejci staveb a pozemků.

Kolik je daň z prodeje pozemku : Prodej nemovitosti spadá nejčastěji pod kategorii ostatní příjmy (příležitostný příjem). Danit budete za předpokladu, že nesplníte ani jednu z podmínek pro osvobození od daně. Sazba daně činí 15 %.

do nákladů není možné zahrnout poměrnou částku kupní ceny vynaloženou na pozemek. Pozemek se totiž neodepisuje, protože má neomezenou životnost. Z toho důvodu je třeba vypracovat znalecký posudek na rozdělení ceny stavby a pozemku. Následně se tedy do nákladů zahrne poměrná kupní cena za stavbu.

Na prodej pozemku se váže DPH ve výši 21%. DPH je součástí kupní ceny a odvádí ho prodávající jako plátce DPH finančnímu úřadu.

Na co si dát pozor při prodeji pozemku

Podívejte se na naše tipy, na co si dát pozor.

- Příprava prodeje. Kupující často posuzují hodnotu nemovitosti podle prvního dojmu.

- Inzerce.

- Nedostatek času.

- Břemena.

- Špatně nastavená cena.

- Vyjednávání

- Zajištění platby.

- Kupní smlouva.

Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.Účet 548 – Ostatní provozní náklady

Účet je určen ke sledování dalších provozních nákladů (viz provozní, finanční) účetní jednotky, ke kterým nebyl stanoven v účtovém rozvrhu samostatný účet.

Daň z příjmů fyzických osob

Prodej nemovitosti spadá nejčastěji pod kategorii ostatní příjmy (příležitostný příjem). Danit budete za předpokladu, že nesplníte ani jednu z podmínek pro osvobození od daně. Sazba daně činí 15 %.

Jaké je DPH u pozemku : Pokud pozemek patří ke stavbě – Když pozemek patří ke stavbě, z které musíte zaplatit DPH, platíte ho i za pozemek. Sníženou sazbu DPH 15 % platíte u pozemku patřících k sociálním bytům a domům a 21 % u zbývajících případů. Pokud se jedná o stavební pozemek – Za prodej stavebních pozemků platíte DPH ve výši 21 %.

Kdo platí daň z prodeje pozemku : Zatímco předchozí dvě daně se platí jednorázově, daň z nemovitosti je každoroční záležitostí a týká se každého majitele nemovitosti. Po převodu nemovitosti ji tedy platí kupující. Daň musí zaplatit každý, kdo k 1. lednu vlastní jakoukoli nemovitost.

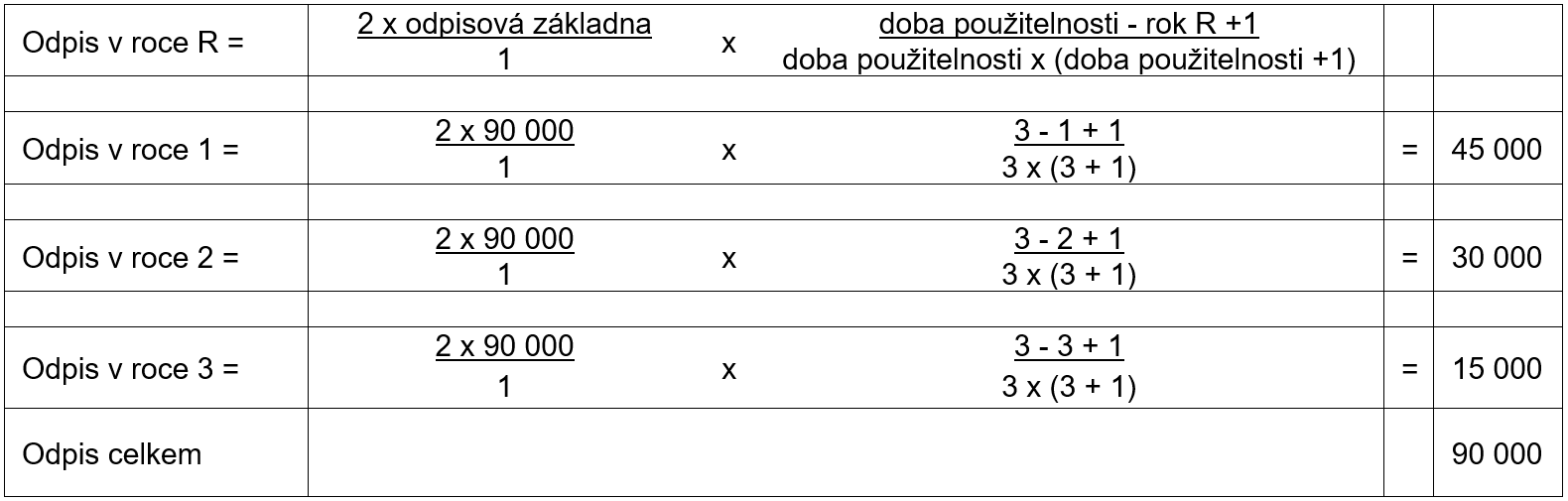

Jak dlouho se odepisuje 2 skupina

Odpisové skupiny majetku

| Odpisové skupiny a doba odepisování majetku | ||

|---|---|---|

| 2 | osobní a nákladní auta, nábytek, TV, pracovní stroje | 5 |

| 3 | výtahy, lodě, kotle a vytápění | 10 |

| 4 | budovy ze dřeva a plastů, osvětlení budov, plynovody | 20 |

| 5 | výrobní budovy, mosty, silnice | 30 |

Pokud je prodávající plátcem DPH a předmětem prodeje je stavební parcela, je třeba počítat ještě s úhradou daně z přidané hodnoty ve výši 21 % ceny nemovitosti.Od čeho dalšího se odvíjí cena pozemku Odvíjí se zejména od lokality, rozlohy, jeho určení (například v územním plánu) a dostupnosti inženýrských sítí. Důležitý je také typ pozemku, tedy jestli jde o ornou půdu, zahradu, zastavěnou plochu nebo stavební parcelu, kde je třeba možné stavět.

Co se účtuje na 381 : Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.