Účet 501/002 – Spotřeba pohonných hmot.Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtuje zejména o spotřebě neskladovatelných dodávek.O spotřebě materiálu účtuje účetní jednotka na stranu MÁ DÁTI účtu 501 – Spotřeba materiálu se souvztažným zápisem na stranu DAL účtu 112 – Materiál na skladě.

Kam se účtují kancelářské potřeby : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Co účtovat na 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co účtovat na 518 : Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Na tomto účtu zachycuje účetní jednotka různé pohledávky za zaměstnanci, např. poskytnuté zálohy na cestovní výdaje a drobné nákupy, uplatnění náhrad vůči zaměstnancům, pohledávky za nájemné z podnikových bytů a ubytoven, pronajatých zaměstnancům pohledávky za prodaný materiál, výrobky a služby zaměstnancům.

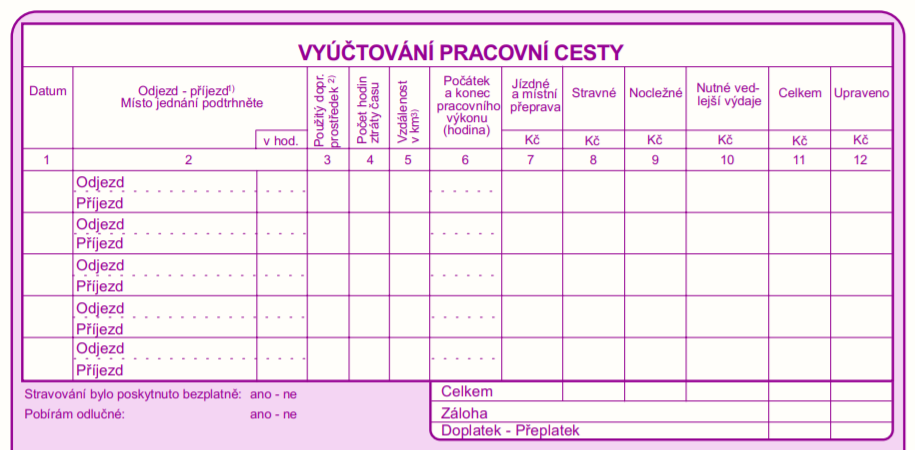

Jak se účtuje nákup pohonných hmot

Přestože dnes již nemáme zákonem striktně stanovenou účtovou osnovu, většina firem používá pro zaúčtování nákupu pohonných hmot účet 503, který si vytvoří v účtové třídě 50 (spotřebované nákupy). Nárok na odpočet DPH zaúčtujeme na příslušný analytický účet 343 (daň z přidané hodnoty).Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Co se účtuje na 388 : Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.

Jak účtovat 388 : Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Co se účtuje na účet 325

325 – Ostatní závazky (účet pasivní)

Na účtu 325 zachycujeme ostatní závazky z obchodních vztahů – například reklamace uplatněné odběrateli, refundace mezd, závazky ze záručního paušálu, dluhy z různých služeb či závazky z pokut, sražené exekuční srážky zaměstnancům atd.

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.Na tento účet se účtují ostatní daně a poplatky. Účet použijí jen účetní jednotky, které pro něj mají náplň, tj. jsou plátci daně spotřební, daně z přidané hodnoty, popř. i jiných daní, o nichž není účtováno v rámci dalších účtů účtové skupiny 53, a poplatků.

Kdy se účtuje na 389 : Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.