V případě, že jednotka nemá dostatek zdrojů na uhrazení ztráty, je možno neuhrazenou část převést do dalších let. Tento účet patří do 4. účtové třídy, která se všeobecně řadí k pasivům.Účet 431-Výsledek hospodaření ve schvalovacím řízení je určen k rozdělení účetního zisku nebo vypořádání účetní ztráty (viz výsledek hospodaření) podle pravidel stanovených právními předpisy, přijatými stanovami, rozhodnutím příslušných orgánů účetní jednotky či podle rozhodnutí individuálního podnikatele.Účet 710 – Účet zisků a ztrát

Účet se užívá při účetní závěrce při uzavírání výsledkových účtů hlavní knihy a poskytuje souhrnné informace o tvorbě a velikosti výsledku hospodaření. K prvnímu dni účetního období a v jeho průběhu se na tomto účtu neúčtuje. na stranu D konečné zůstatky účtů výnosů.

Co se účtuje na účet 428 : Účet 428 – Nerozdělený zisk minulých let

01. 2024. Účet 428-Nerozdělený zisk minulých let slouží k vyrovnání stavu účtu 431-Výsledek hospodaření ve schvalovacím řízení po schválení návrhu na rozdělení zisku (viz výsledek hospodaření), které provede příslušný orgán účetní jednotky.

Co se účtuje na účet 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Jak dlouho lze uplatnit ztrátu : Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena.

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak zjistím zisk

Provozní zisk společnosti lze jednoduše stanovit tak, že se od provozních výnosů odečtou provozní náklady. Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.Tržba náleží do výnosů, ale je vymezena úžeji jako specifická podoba výnosů právě za prodané výkony. Tržba ovšem představuje pro většinu výdělkových hospodářství hlavní (často jedinou) složku výnosů.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

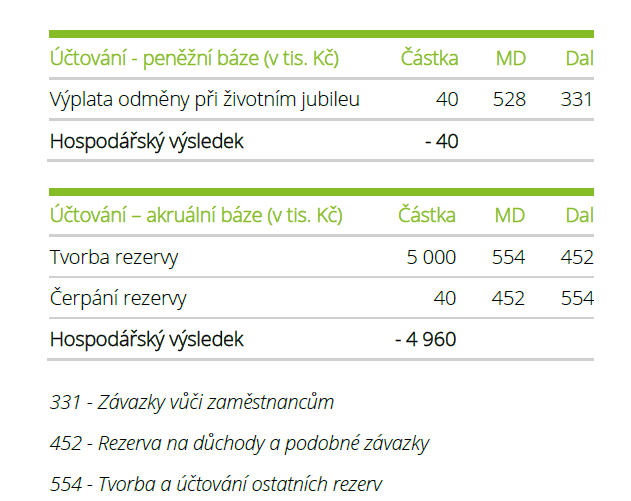

Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Kolik let lze odečítat ztrátu : omezení najdeme v § 34 odst. 1 až 3 ZDP, a to, že ji lze odečíst od základu daně nejdéle v pěti zdaňovacích obdobích následujících bezprostředně po období, za které se daňová ztráta vyměřuje.

Kolik let zpětně lze uplatnit ztrátu : Možnost odečítat ztrátu zpětně byla zavedena poprvé za zdaňovací období 2020. Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021.

Co se účtuje na účet 511

Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu.

Jak zjistit obrat z výkazu zisku a ztrát : Nově je obrat již přímo zobrazen v posledním řádku výkazu zisku a ztráty. Třetím významným číslem je tzv. marže.