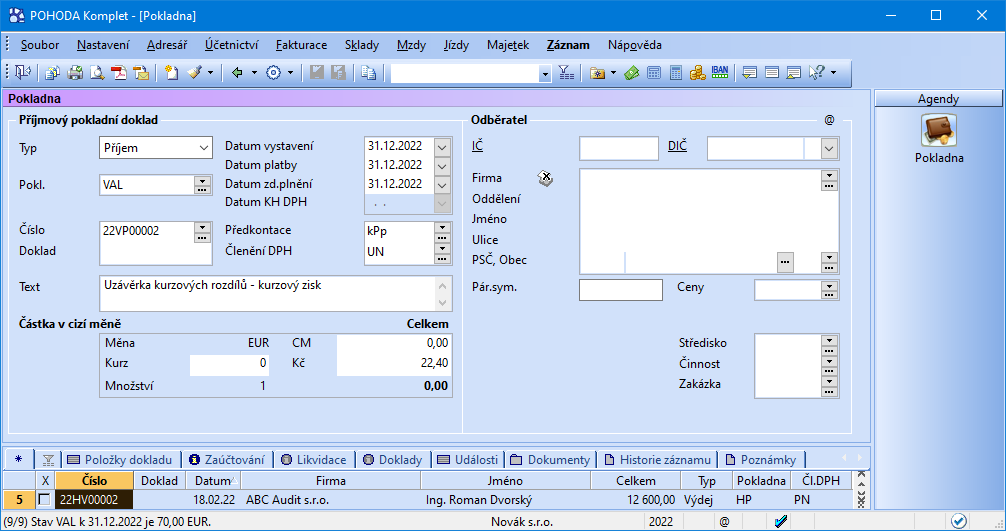

Kurzové rozdíly na konci účetního období

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).Účet 568 – Ostatní finanční náklady

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.Buď použije jednotný kurz, nebo použije kurz uplatňovaný v účetnictví. Jak již bylo řečeno, v daňové evidenci v průběhu ani na konci roku kurzové rozdíly nevznikají a (vzhledem k principu a podstatě vedení této evidence) ani vznikat nemohou.

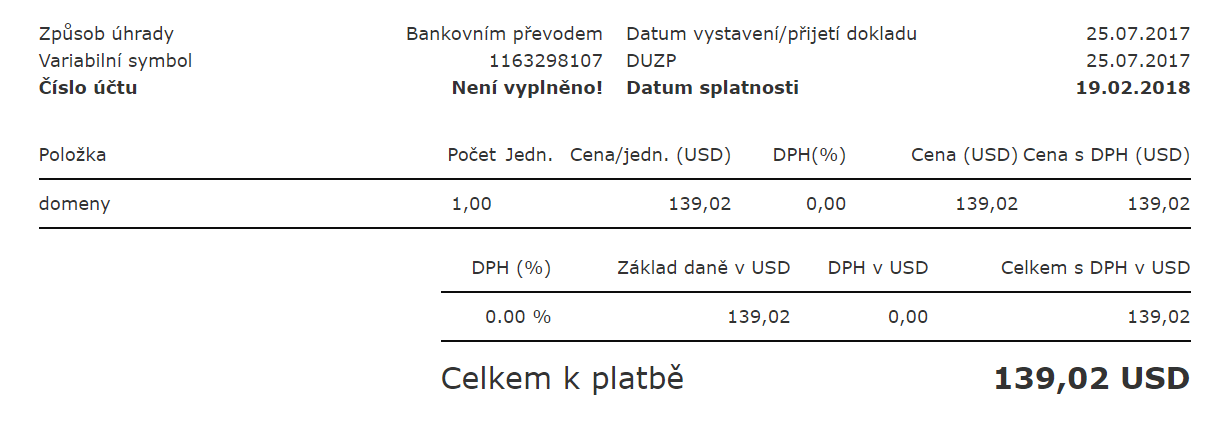

Jak se počítá kurzový rozdíl : Kurzový rozdíl se vypočítá jako rozdíl zůstatku v cizí měně vynásobeného kurzem k datu závěrky a zůstatkem v cizí měně vynásobeným původním kurzem. Výpočet proběhne k poslednímu dni účetního období.

Co se účtuje na 668

Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.

Jak uctovat pokuty : Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady. Většina účetních jednotek používá účet 545 – Ostatní pokuty a penále. Účet 545 je veden jako nedaňový a při sestavování daňového přiznání daňový subjekt o částku na tomto účtu zaúčtovanou zvyšuje výsledek hospodaření.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Jaký kurz použít u dobropisu

Re: Dobropis v cizí měně – jaký kurz § 42 odst. 5: Pro přepočet cizí měny na české koruny se u opravy základu daně a výše daně (u dobropisu, vrubopisu) uplatní sazba daně platná ke dni uskutečnění původního zdanitelného plnění. Máte tedy pravdu, použije se původní kurz.Výsledná diference představuje kurzový zisk (v případě zvýšení hodnoty pohledávky, v případě snížení hodnoty dluhu) nebo kurzovou ztrátu (v případě snížení hodnoty pohledávky, v případě zvýšení hodnoty dluhu).Podle zákona o účetnictví se účetnictví vede v české měně, a proto je při účtování v cizích měnách potřeba provádět přepočty mezi cizími měnami a českou korunou. Časový rozdíl mezi předpisem (fakturou) a jeho úhradou spolu se změnou kurzu způsobuje kurzové rozdíly.

Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Co se účtuje na účet 548 : Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Kam uctovat pokutu : Účtují se zde smluvní pokuty podle obch. zákoníku,dále penále, popř. jiné sankce ze smluvních vztahů.

Co se účtuje na účet 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.

Jak si nechat proplatit dobropis : Pokud je částka na dobropisu shodná s tou na původní faktuře, automaticky ji použijeme k úhradě původní faktury. Vy nemusíte podnikat žádné další kroky. Pokud je částka na dobropisu nižší než ta na původní faktuře, automaticky ji použijeme k částečné úhradě této původní faktury a vy doplatíte zbytek.