Informace o OSSZ naleznete na Kontakty – Česká správa sociálního zabezpečení (cssz.cz). Maximální vyměřovací základ se zvyšuje z částky 1 935 552 Kč v roce 2023 na částku 2 110 416 Kč v roce 2024.Roční vyměřovací základ je úhrn vyměřovacích základů (hrubých příjmů) za kalendářní rok vynásobený příslušným koeficientem nárůstu všeobecného vyměřovacího základu. Osobní vyměřovací základ je měsíční průměr úhrnu ročních vyměřovacích základů.Vyměřovací základ

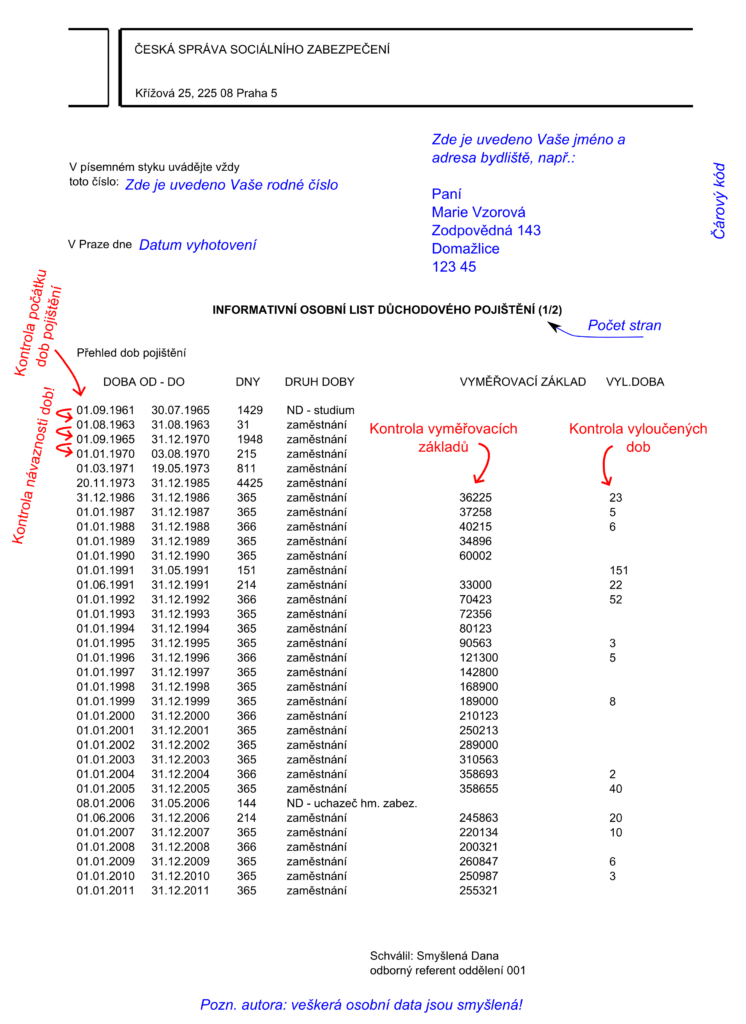

Příjmy v roce přiznání důchodu se pro výpočet důchodu nezohledňují. Tyto údaje lze nalézt v informativním osobním listu důchodového pojištění.

Jak vypočítat denni vyměřovací základ : Vypočteme ji ze součtu hrubé mzdy za posledních 12 měsíců, který vydělíme počtem kalendářních dní, tedy 365. Zjednodušeně je možné denní vyměřovací základ spočítat také tak, že průměrnou hrubou měsíční mzdu vynásobíme počtem měsíců v roce (tj. 12) a vydělíme počtem kalendářních dní (tj. 365).

Co je měsíční vyměřovací základ

Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Jaký je minimální vyměřovací základ : 6.10.1 Vyměřovací základ OSVČ a pojistné na zdravotní pojištění

| Rok | Minimální měsíční vyměřovací základ OSVČ | Minimální roční vyměřovací základ OSVČ |

|---|---|---|

| 2020 | 17 417,50 | 209 010 |

| 2021 | 17 720,50 | 212 646 |

| 2022 | 19 455,50 | 233 466 |

| 2023 | 20 162 | 241 944 |

Vyměřovací základ OSVČ a daňový základ

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Co je osobní vyměřovací základ (OVZ)

Osobní vyměřovací základ je zjednodušeně průměrná měsíční mzda odpovídající současné hodnotě, neboť dřívější příjmy se valorizují koeficientem růstu mezd. Pro každý rok je stanoven vlastní přepočítávací koeficient růstu mezd tak, aby výsledná hodnota odpovídala současnosti.

Jak získat denní vyměřovací základ

osobně u okresní správy sociálního zabezpečení, v Praze u Pražské správy sociálního zabezpečení a v Brně u Městské správy sociálního zabezpečení, která je příslušná podle místa trvalého pobytu, poštou, a to zasláním dopisu přímo na adresu příslušné správy sociálního zabezpečení dle místa trvalého pobytu.Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.OBZP si platí pojistné na zdravotní pojištění vypočtené z minimální mzdy, což je od 1. 1. 2024 částka 18 900 Kč. Pojistné tedy činí 2 552 Kč měsíčně.

Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Co je vyměřovací základ OSVČ 2024 : Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.

Kdy platí minimální vyměřovací základ : Povinnost dodržet minimální vyměřovací základ se vztahuje jak na celkové pojistné za daný kalendářní rok, tak na měsíčně placené zálohy. Od 1. ledna 2024 je minimální měsíční vyměřovací základ 21 983,50 Kč a z toho minimální měsíční záloha na pojistné je 2 968 Kč.

Co se stane když se neplatí sociální pojištění

Pokud byste neplatili sociální pojištění, vzniká vám dluh a penále. Penále se stanoví na základě repo sazby České národní banky, které je stanovené pro první den kalendářního pololetí, ve kterém dluh vznikl, zvýšené o 8 %.

Pokud nejste po celý kalendářní měsíc zaměstnancem, OSVČ ani za vás není plátcem pojistného stát, jste z hlediska zdravotního pojištění tzv. osobou bez zdanitelných příjmů. Tuto skutečnost jste povinen do osmi dnů oznámit své zdravotní pojišťovně a musíte platit měsíčně pojistné v zákonem stanovené výši.Od 1. ledna 2024 je minimální měsíční vyměřovací základ 21 983,50 Kč a z toho minimální měsíční záloha na pojistné je 2 968 Kč.

Jak se vypočítá vyměřovací základ u OSVČ : Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.