základní kapitál: tvořen peněžitými i nepeněžitými vklady společníků a je peněžním vyjádřením těchto vkladů. Povinně se tvoří u kapitálových společností a u komanditní společnosti se tvoří z povinných vkladů komanditistů. Výše základního kapitálu se zapisuje do obchodního rejstříku.Základní kapitál (ZK) je součástí vlastního kapitálu společnosti a představuje hodnotu vkladů jednotlivých vlastníků do nově vznikající firmy. Tyto vklady do s.r.o. mohou být: peněžité (hotovost nebo peníze na bankovních účtech) nepeněžité (movité a nemovité věci oceněné znaleckým posudkem).Vlastní kapitál tak zahrnuje peněžité a nepeněžité vklady majetku do firmy, kapitálové fondy, hospodářské výsledky z minulých účetních období i z období současného a fondy tvořené ze zisku (rezervní fond).

Kolik je základní kapitál : Minimální výše základního kapitálu společnosti s ručením omezeným je 1 koruna, minimální výše základního kapitálu akciové společnosti je 2 miliony korun, minimální výše základního kapitálu družstva už dnes není určena zákonem a vyplývá ze stanov družstva.

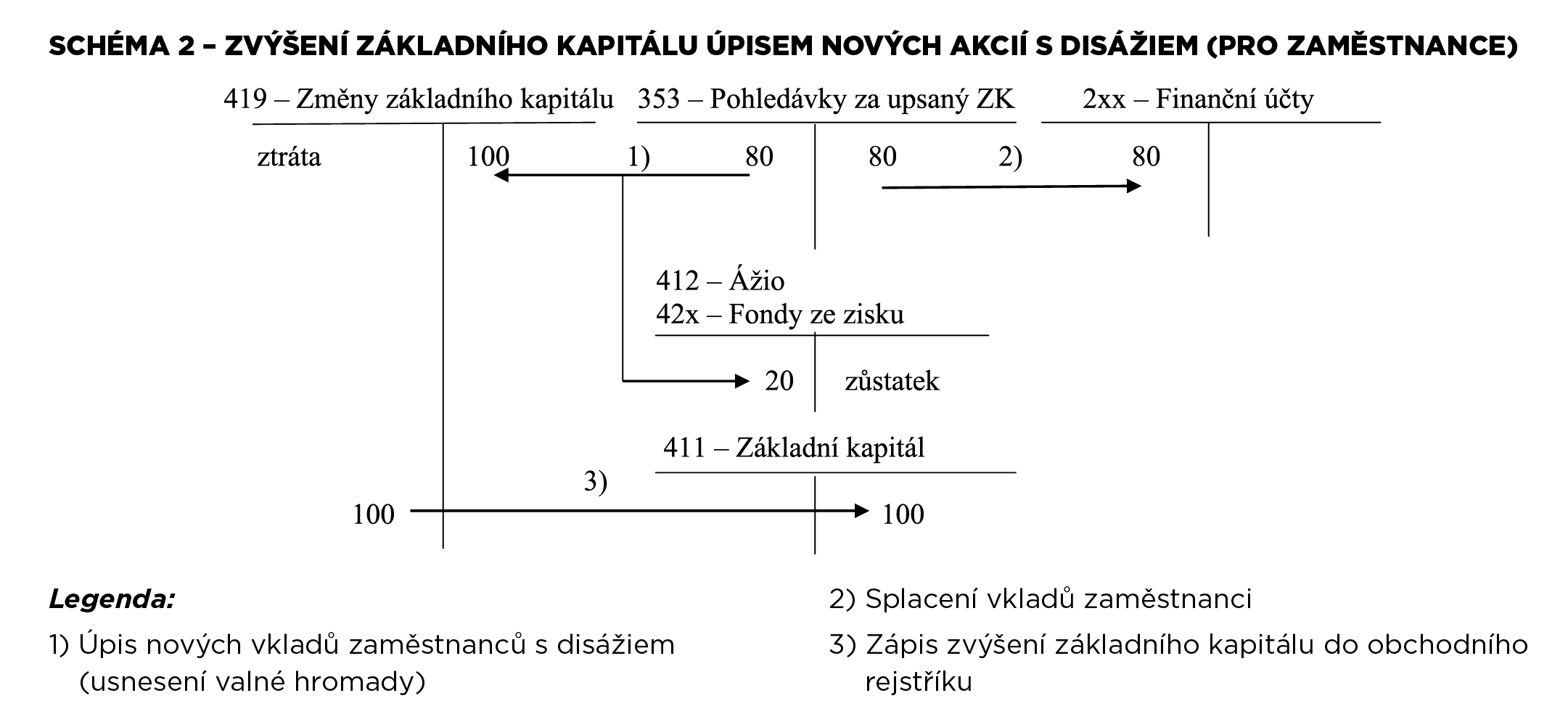

Jak se účtuje základní kapitál

O základním kapitálu budeme účtovat ve skupině 41 (obvykle na účtu 411). Na oddělených analytických účtech je potřeba sledovat základní kapitál vytvořený z vkladů a základní kapitál vytvořený ze zisku.

Jak se počítá WACC : WACC = nCK (1-d) * CK/K + nVK(Z) * VK/K.

O základním kapitálu budeme účtovat ve skupině 41 (obvykle na účtu 411). Na oddělených analytických účtech je potřeba sledovat základní kapitál vytvořený z vkladů a základní kapitál vytvořený ze zisku.

V podstatě se jedná o počáteční jmění společnosti, které jí společníci poskytnou k zahájení její činnosti.

Jak vypočítat náklady na vlastní kapitál

Obecně lze náklady na vlastní kapitál určit buď na bázi tržních přístupů nebo metod a modelů vycházejících z účetních dat. Základními metodami, které se používají pro odhad nákladů vlastního kapitálu, jsou: model oceňování kapitálových aktiv – CAPM. arbitrážní model oceňováníVýše základního kapitálu akciové společnosti je alespoň 2 000 000 Kč nebo 80 000 EUR. Emisní kurs akcií dané akciové společnosti se potom stanovuje tak, že se částka základního kapitálu vydělí počtem vydaných kusových akcií.Účet 325 – Ostatní dluhy

2024. Na tomto účtu zachycuje účetní jednotka ostatní krátkodobé dluhy z obchodních vztahů, např.

Účet 353-Pohledávky za upsaný základní kapitál je určen k zachycení pohledávek za jednotlivými upisovateli (tj. společníky, akcionáři nebo členy družstva), kteří upsali základní kapitál nebo jiný vklad do obchodní společnosti či družstva.

Jak zjistit náklady na cizí kapitál : Náklady na cizí kapitál:

formou úvěru, emisí obligací), se vyjadřují v podobě úroku sníženého o daňový štít, tedy o úspory z daní, které z použití cizího kapitálu plynou, tedy: Rd= i (1 – t), kde i je úroková míra z dluhu, t je sazba daně.

Jak se vypočítá re : Hodnotu re za jednotlivé skupiny, oddíly a sekci jsou spočteny jako vážený aritmetický průměr: re skupiny = ∑(re podniku * vlastní kapitál podniku)/ ∑vlastní kapitál podniku.

Co se účtuje na 061

061 – Podílové cenné papíry a podíly – ovládaná nebo ovládající osoba.

U základního kapitálu do 20 000 Kč můžete peníze uhradit i v hotovosti u správce peněžitého vkladu (např. notáře). U nepeněžitých vkladů nejdříve zjistěte hodnotu majetku. Tu stanoví znalec, kterého jmenuje soud.Kapitál lze rozlišovat i podle způsobu jeho získávání: Kapitál vnější (externí kapitál) – pochází od vlastníků podniku a dalších subjektů mimo podnik. Kapitál vnitřní (interní kapitál) – podnik je vytvořil vlastní činností

Co je to WACC : Vážený průměr nákladů kapitálu (anglicky weighted average cost of capital, WACC) je úroková sazba, kterou firma v průměru musí platit těm, kdo financují její aktiva.