Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu.Zákon o účetnictví pak pracuje i s pojmem čistý obrat. Ten se za účetní období vypočítá snížením celkového výnosu o prodejní slevy, jeho vydělením počtem započatých měsíců daného účetního období a následným vynásobením dvanácti.Ve finančním výkazu zisků a ztrát se objeví vše, co daný subjekt za sledované období zaplatil (náklady) nebo inkasoval (výnosy). Nejen z pohledu (soukromého) investora je patrné, že výsledovka je zásadním výkazem pro posouzení ziskovosti sledované společnosti.

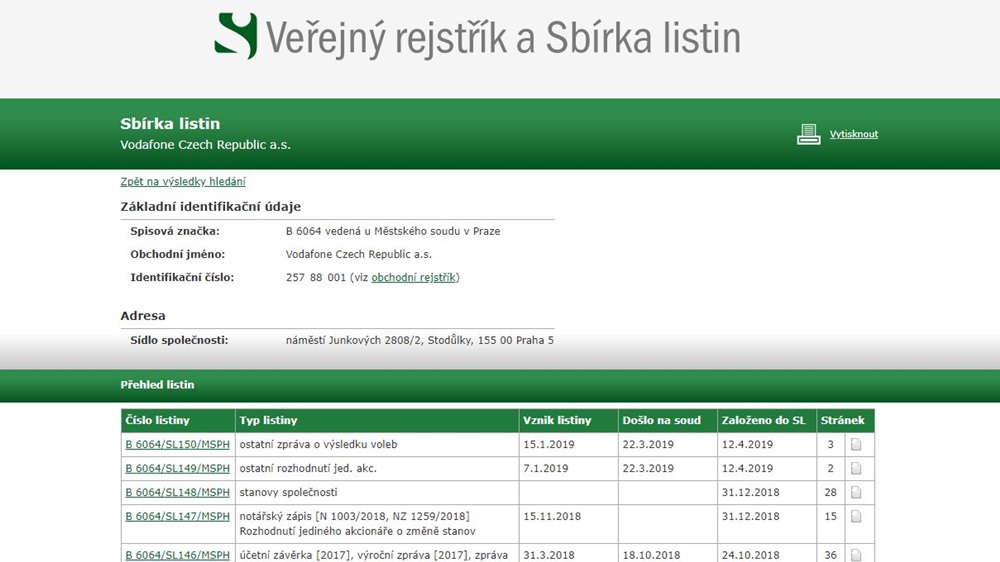

Kde najít výkaz zisků a ztrát : Účetní výkazy firem najdeme na Justice.cz (https://justice.cz/). Hned nahoře je možnost Veřejný rejstřík a tam zadáme do políčka název subjektu. Tím se dostáváme k účetním výkazům (rozvaze a výsledovce) dané firmy.

Jak zjistit obrat z výsledovky

Pokud je společnost bez problémová, tak zveřejňuje svoji účetní závěrku ve sbírce listin obchodního rejstříku. Sbírka listin je přístupná přes výše zmíněný portál justice.cz. Součástí účetní závěrky je i Výkaz zisků a ztrát, ve kterém ten zisk i obrat najdeš.

Jak dlouho lze uplatnit ztrátu : Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena.

Obchodní rejstřík – Vizuální obchodní rejstřík firem

Obchodní rejstřík umožňuje rychle nalézt libovolnou firmu, družstvo, osobu či jiný subjekt z veřejných rejstříků, zobrazit aktuální výpis z obchodního rejstříku, aktuální a historické vztahy.

Čistý obrat se dosud počítal jako součet všech výnosových účtů (6xx). Nově však bude čistý obrat pro účely účetnictví zahrnovat pouze výnosy z prodeje výrobků a zboží a poskytování služeb (tzn. účty 601, 602 a 604). Už do něj nebudou spadat ostatní/mimořádné výnosy či výnosové kurzové rozdíly.

Kde najít hospodářské výsledky firem

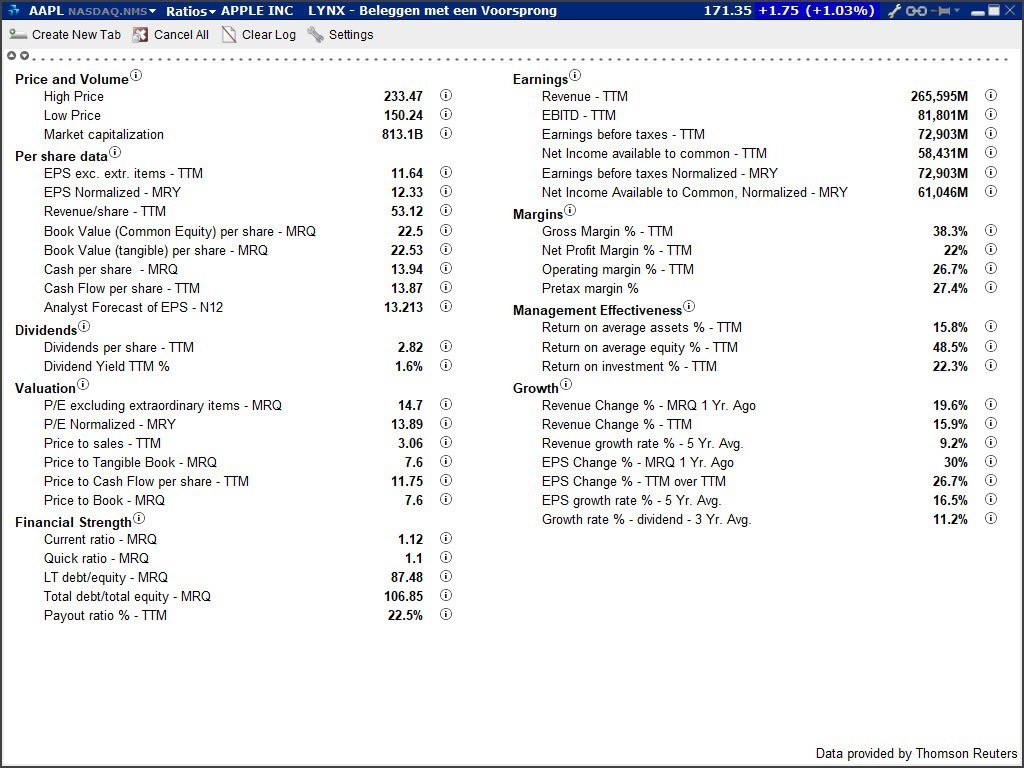

Jedinou cestou, jak se ke čtvrtletním výkazům dostat, je obchodního partnera o účetní závěrku za poslední čtvrtletí požádat. Firmy však dokumenty o své finanční situaci poskytují nerady. Ovšem pokud firma žádá o úvěr v bance, poskytnutí výsledků hospodaření bývá standardem ještě před podpisem úvěrové smlouvy.EBIT

- K čemu je ukazatel EBIT dobrý v praxi.

- Jak se počítá EBIT

- EBIT = EBT (hrubý zisk) + nákladové úroky.

REGISTR ŽIVNOSTENSKÉHO PODNIKÁNÍ

Tento registr naleznete na adrese www.rzp.cz – kliknutím na odkaz „Vyhledávání“, můžete zjistit základní informace o všech živnostnících v ČR.

Obchodní rejstřík umožňuje rychle nalézt libovolnou firmu, družstvo, osobu či jiný subjekt z veřejných rejstříků, zobrazit aktuální výpis z obchodního rejstříku, aktuální a historické vztahy.

Jak se vyznat ve výsledovce : Výsledovka je tvořena pouze nákladovými a výnosovými účty. Na jedné straně výsledovky se objevují náklady provozní, finanční a mimořádné a na straně druhé provozní, finanční a mimořádné výnosy. Náklady a výnosy jsou účtovány k okamžiku, kdy vznikly.

Jak se sestavuje výsledovka : Výsledovka se sestavuje z údajů z účetní knihy, konkrétně z účtů nákladů a výnosů. Údaje z těchto účtů se sčítají a odčítají tak, aby se vytvořil výsledek hospodaření. Výsledovka se obvykle člení na dvě části a to na provozní výsledek a výsledek mimo provoz.

Kolik let lze odečítat ztrátu

omezení najdeme v § 34 odst. 1 až 3 ZDP, a to, že ji lze odečíst od základu daně nejdéle v pěti zdaňovacích obdobích následujících bezprostředně po období, za které se daňová ztráta vyměřuje.

Možnost odečítat ztrátu zpětně byla zavedena poprvé za zdaňovací období 2020. Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021.Identitu vlastníků takových obchodních společností je proto nutno hledat v dokumentech uložených ve sbírce listin obchodního rejstříku. Z přílohy k účetní závěrce, která je součástí účetní závěrky, lze zjistit vlastníky (akcionáře), kteří vlastní alespoň 20 % podíl v dané obchodní společnosti.

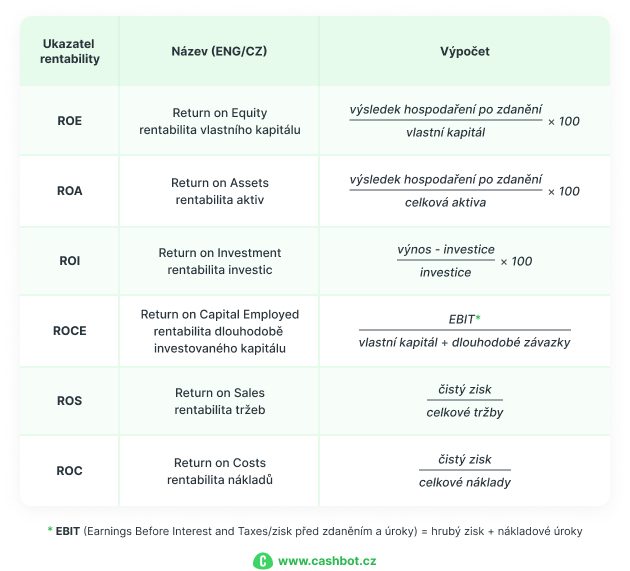

Jak se počítá čistý zisk : Kromě toho hovoříme o hrubém a čistém zisku. Hrubý zisk je rozdíl mezi příjmy z tržeb (za výrobky nebo služby) a provozními náklady na jejich dosažení, žádné další náklady nebo daně se neodčítají. Čistý zisk je pak hrubý zisk snížený o další náklady a zdanění.