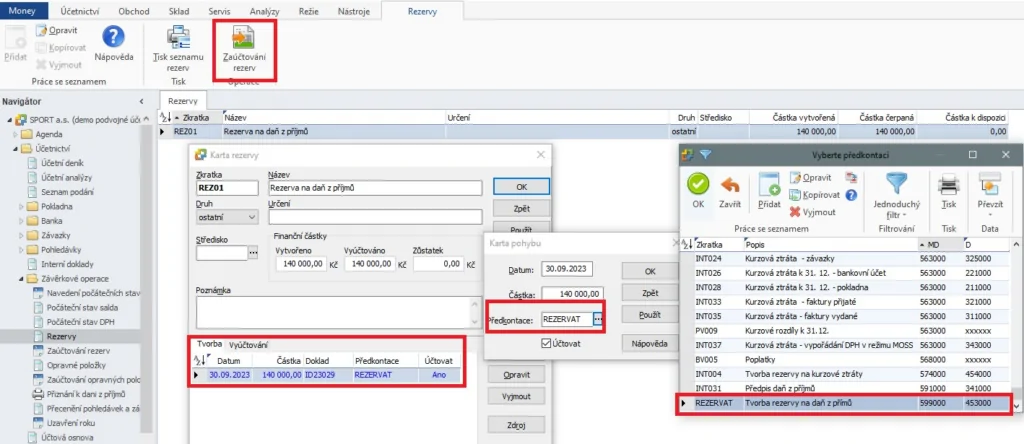

V případě rezerv ve finanční činnosti se účtuje o tvorbě na vrub příslušného účtu účtové skupiny 57 (v praxi nejčastěji účet 574 – Tvorba a zúčtování rezerv ve finanční činnosti) a ve prospěch účtu příslušné rezervy účtové skupiny 45. O rozpouštění (zrušení) rezervy se účtuje opačným účetním zápisem.Účtování rezerv

Rezervy jsou vykazovány v rozvaze na místě pasiv jako položka cizích zdrojů. Rezervy tedy patří do cizího zdroje krytí. Evidují se také ve výkazu zisku a ztrát a jejich výše a odůvodněnost ověřuje účetní jednotka při každé inventarizaci.Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Na co může podnikatel tvořit daňové uznatelnou rezervu : Za daňově uznatelné rezervy lze potom považovat bankovní rezervy a rezervy v pojišťovnictví, rezervy na opravu dlouhodobého majetku, rezervy na pěstební činnost a další. Pro účely tohoto textu se dále zaměříme na rezervy tvořené na opravu dlouhodobého majetku.

Jak zaúčtovat rezervní fond

Organizační složka státu účtuje o použití rezervního fondu na stranu MÁ DÁTI účtu 414 – Rezervní fond z ostatních titulů se souvztažným zápisem na stranu DAL účtu 648 – Čerpání fondů. Účetní jednotka vždy účtuje také o převodu peněžních prostředků.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Zásadní rozdíl mezi rezervou a rezervním fondem je to, že rezervní fond představuje tzv. vlastní zdroje účetní jednotky (tj. je součástí vlastního kapitálu společnosti), kdežto rezervy jakožto pasivum se považují za cizí zdroje (obdobně jako např. závazky).

Nejjednodušeji se aktiva dělí na reálná a finanční. Reálnými aktivy jsou např. nemovitosti, pozemky, stroje, ale také patenty nebo obchodní značky. Finanční aktiva zahrnují peněžní prostředky, dluhopisy nebo akcie.

Co se účtuje na 389

Nejčastěji na účet 389 účtujeme

- nevyfakturované dodávky služeb a energií,

- nákladové úroky, které nebyly zahrnuty na bankovních výpisech za dané účetní období nebo byly chybně vyúčtovány a.

- dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Rezervu na opravu hmotného majetku lze tvořit pouze na hmotný majetek, který má zákonem stanovenou dobu odepisování minimálně 5 let. Prakticky se jedná o majetek, který je zařazen ve druhé a vyšší odpisové skupině. Rezerva se smí tvořit pouze na opravu nastalou opotřebením hmotného majetku.

Jestliže vedete (účtujete) skladové hospodářství způsobem A, musíte účtovat o každém pohybu zásob, a to i při meziskladovém přesunu. Přesun mezi sklady je operace, kdy se zásoby převedou beze změny. V praxi mívá každý sklad svůj analytický účet, takže převody se účtují např. 112005/112003.

Co účtovat na 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Jak účtovat rezervní fond : Rezervní fond

6.1.2. Organizační složka státu účtuje o použití rezervního fondu na stranu MÁ DÁTI účtu 414 – Rezervní fond z ostatních titulů se souvztažným zápisem na stranu DAL účtu 648 – Čerpání fondů. Účetní jednotka vždy účtuje také o převodu peněžních prostředků.

Co lze hradit z rezervního fondu

Použít rezervní fond je možné: – k financování dalšího rozvoje organizace, – k překlenutí dočasného časového nesouladu mezi výnosy organizace a jejími náklady, – k úhradě případných sankcí za porušení rozpočtové kázně, – k úhradě ztráty, které příspěvková organizace měla v předchozích letech.

Horizontální forma rozvahy uvádí na levé straně aktiva, na pravé straně vlastní kapitál a pod ním závazky. Bilanční rovnice má pak tuto podobu: Aktiva = Vlastní kapitál + Závazky. Ve vertikální formě rozvahy jsou položky uvedeny pod sebou, nejdříve aktiva a pod nimi pasiva v členění na vlastní a cizí zdroje.Aktiva představují v účetnictví všechno, co účetní jednotka vlastní a v budoucnu jí to přinese ekonomický prospěch (tj. například majetek, zásoby, peníze, licence, …). Opakem aktiv jsou pasiva, která představují závazky, vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Co účtovat na 379 : Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.