Účet 542 – Prodaný materiál

Na tomto účtu se zachycuje pořizovací cena při prodeji materiálu.Prodejní cena před- stavuje v prodávajícím podniku výnos, který je zaúčtován na účtu 601 – Tržby za výrobky (u plátců DPH je výnosem částka bez daně, protože podnik musí DPH odvést finančnímu úřadu). Pokud výrobky prodává na fakturu, souvztažný zápis bude na účtu 311 – Odběratelé (na straně MD).Během roku se při pořízení zboží účty zásob vůbec nepoužívají a veškeré nákupy se účtují rovnou do nákladů na účet 504 – prodané zboží. Na konci účetního období se pak z tohoto účtu odúčtuje hodnota neprodaného zboží na účet 132 – zboží na skladě a v prodejnách, zápis MD 132/ D 504.

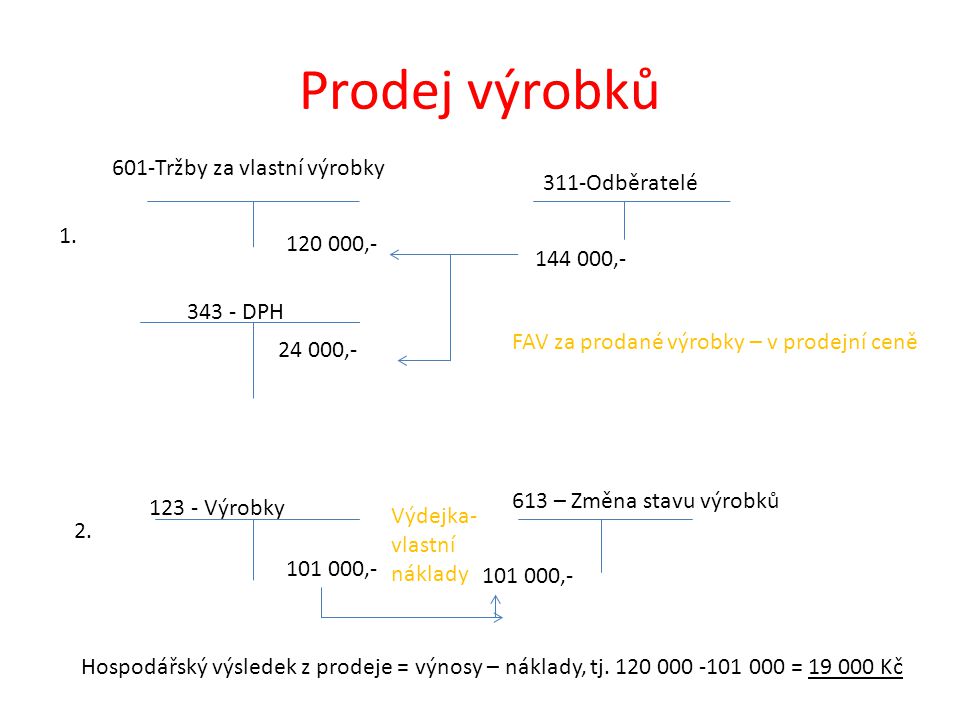

Co se účtuje na 604 : Na účet 604 účtujeme prodejní cenu při prodeji zboží, na účet 504-Prodané zboží účtujeme pořizovací cenu prodaného zboží. Rozdíl mezi těmito účty se nazývá obchodní marže neboli obchodní rozpětí.

Jak účtovat úbytek prodaného zboží

2) Úbytek prodaného zboží se účtuje v pořizovací ceně na nákladový účet 504 – Prodané zboží. Souvztažný zápis bude na účtu 132 – Zboží ve skladech a prodejnách (strana Dal).

Co se účtuje na účet 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

V případě prodeje zboží se musí zaúčtovat tyto dvě účetní operace: 1) Tržba za prodej zboží se účtuje v prodejní ceně na výnosovém účtu 604 – Tržby za zboží. Souvztažný zápis je v závislosti na tom, zda se jedná o prodej na fakturu (na účtu 311 – Od- běratelé) nebo za hotové (zápis na účtu 211 – Pokladna).

Co se uctuje na 501

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co se účtuje na 554 : Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Co účtovat na 512 : Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj. i účet 512/003) počáteční zůstatek.

Co účtovat na 549

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtuje zejména o spotřebě neskladovatelných dodávek.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.