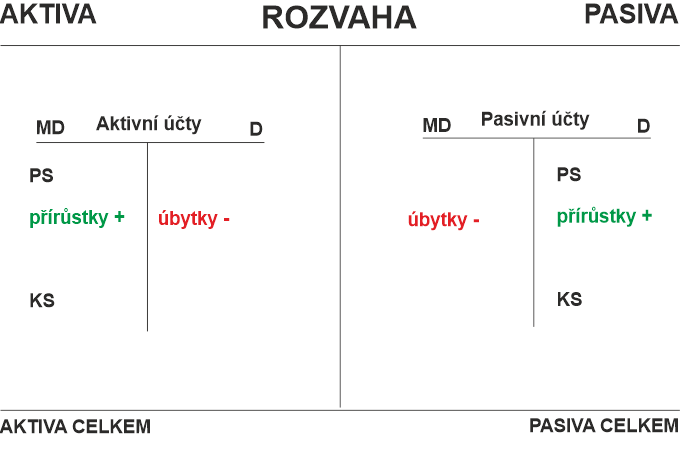

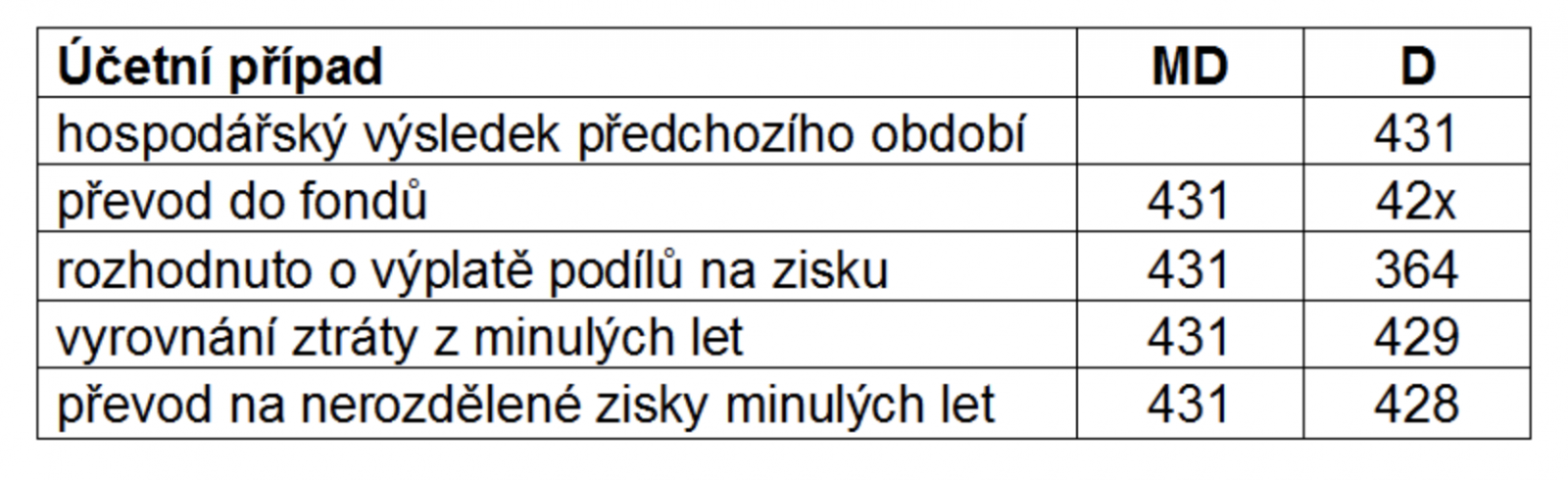

V průběhu účetního období se výsledek hospodaření neúčtuje na žádný konkrétní účet. Je o něm účtováno až při uzavírání účetních knih, a to na účet 710 – Účet zisků a ztrát.Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.Interní řešení ztráty je hlavně účetní záležitostí, kdy se ztrátový výsledek hospodaření ve schvalovacím řízení – zůstatek na straně Má Dáti účtu 431 – přeúčtuje na jiný účet v rámci vlastního kapitálu účetní jednotky.

Co s účtem 428 : Účet 428-Nerozdělený zisk minulých let slouží k vyrovnání stavu účtu 431-Výsledek hospodaření ve schvalovacím řízení po schválení návrhu na rozdělení zisku (viz výsledek hospodaření), které provede příslušný orgán účetní jednotky.

Jak zaúčtovat kurzovou ztrátu

Kurzové rozdíly na konci účetního období

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).

Jak zjistit obrat z účetní závěrky : Pokud je společnost bez problémová, tak zveřejňuje svoji účetní závěrku ve sbírce listin obchodního rejstříku. Sbírka listin je přístupná přes výše zmíněný portál justice.cz. Součástí účetní závěrky je i Výkaz zisků a ztrát, ve kterém ten zisk i obrat najdeš.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak účtovat o daňové ztrátě

Zaúčtování záměru uplatnit daňovou ztrátu zpětně je možno provést dvěma způsoby. První variantou, jak je možno postupovat, je pomocí odložené daně. Tedy zaúčtovat úsporu na dani z celé vzniklé daňové ztráty pomocí účtu 481 – Odložená daňová pohledávka souvztažně s účtem 592 – Odložená daň.Ztráta se zpětně uplatňuje prostřednictvím dodatečného daňového přiznání. Již uplatněná daň z minulého období představuje přeplatek. O vrácení přeplatku musí daňový poplatník požádat. FÚ přeplatek nevrací automaticky.Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

Jak zaúčtovat uplatnění daňové ztráty : Zaúčtování záměru uplatnit daňovou ztrátu zpětně je možno provést dvěma způsoby. První variantou, jak je možno postupovat, je pomocí odložené daně. Tedy zaúčtovat úsporu na dani z celé vzniklé daňové ztráty pomocí účtu 481 – Odložená daňová pohledávka souvztažně s účtem 592 – Odložená daň.

Co lze vyčíst z účetní závěrky : V rozvaze je hodnota aktiv a pasiv k určitému dni. Z rozvahy lze například vyčíst, jak vysoké pohledávky a závazky společnost má. Dále lze z rozvahy vyčíst celkovou zadluženost vůči různým finančním institucím. Rozvaha tak podává ucelený obraz o finanční pozici účetní jednotky.

Kde najít výkaz zisku a ztráty

Chtěli bychom si firmu ale pořádně prověřit a podívat se do jejich účetních výkazů. Účetní výkazy firem najdeme na Justice.cz (https://justice.cz/). Hned nahoře je možnost Veřejný rejstřík a tam zadáme do políčka název subjektu. Tím se dostáváme k účetním výkazům (rozvaze a výsledovce) dané firmy.

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.Při této inventarizaci lze inventuru zahájit nejdříve 4 měsíce před rozvahovým dnem a dokončit ji nejpozději 2 měsíce po rozvahovém dni. Inventarizační rozdíly se vyúčtují do období, za které se inventarizace provádí.

Kam účtovat náhradní díly : 112 – Materiál na skladě

Účtují se zde suroviny, základní materiál, pomocné a provozovací látky, náhradní díly, vratné obaly.