Počáteční stavy doporučujeme zapsat do předcházejícího období se souvztažným spojovacím kontem 395 namísto 701 a poté provést Roční účetní závěrku a tak se počáteční stavy správně navedou. Aby to bylo možné, je potřeba mít založenou Účtovou osnovu i účtový rozvrh v aktuálním období i v předcházejícím.Otázky a odpovědi pro ekonomický systém POHODA

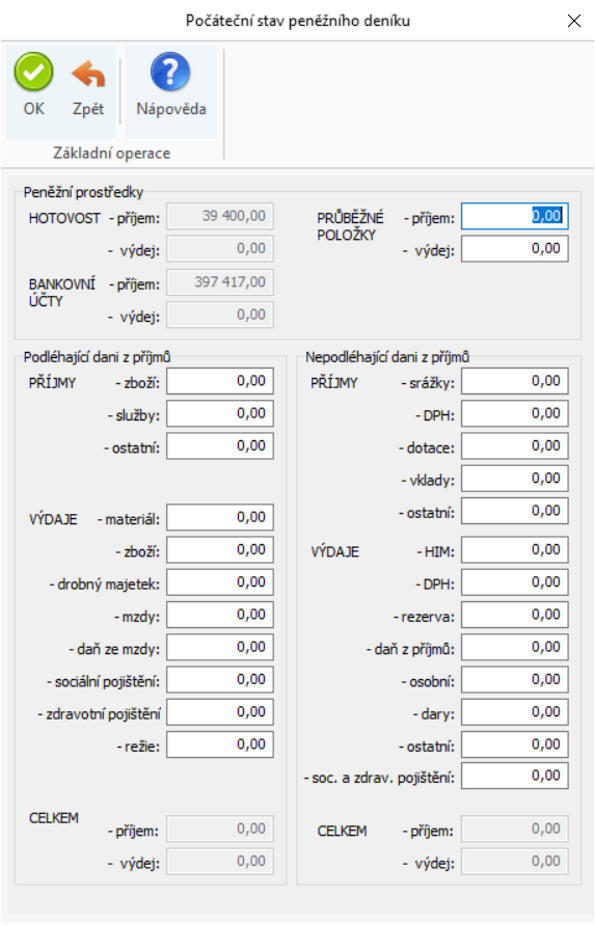

Počáteční stavy účtů zadejte do agendy Účetnictví/Počáteční stavy/Počáteční stavy účtů k počátku účetního roku. Zapsané záznamy se objeví na začátku účetního deníku s viditelným označením Počáteční stav účtu.V jednoduchém účetnictví se účtuje pouze o příjmech a výdajích peněžních prostředků (u pokladny a bankovních účtů) do peněžního deníku, což je jedna z účetních knih jednoduchého účetnictví. Dalšími jsou kniha pohledávek a závazků a pomocné knihy o ostatních složkách majektu, např. karty majetků a karty zásob.

Jak vytvořit zahajovací rozvahu : Zahajovací rozvahu zadáte v agendě Počáteční stavy účtů, kterou naleznete v nabídce Účetnictví/Počáteční stavy. Pokud přecházíte na účtování v programu POHODA v průběhu účetního roku, použijete pro zadání počátečních stavů agendu Účetnictví/Počáteční stavy/Výchozí stavy účtů.

Které účty nesmí mít zůstatek

kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).

Co se počítá do čistého obratu : Do obratu se totiž nezapočítávají náklady spojené s provozem firmy. Zákon o účetnictví pak pracuje i s pojmem čistý obrat. Ten se za účetní období vypočítá snížením celkového výnosu o prodejní slevy, jeho vydělením počtem započatých měsíců daného účetního období a následným vynásobením dvanácti.

Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.

Skvělou možností, jak se poměrně rychle naučit účetnictví, jsou rekvalifikační kurzy. Zejména ve větších městech je velký výběr, tudíž si můžete vybrat zda se vám hodí docházet ráno, večer, anebo třeba jen o víkendech. Rozsah výuky za celý kurz je obvykle 120 až 130 hodin a ceny se pohybují zhruba mezi 12 a 15 tisíci.

Jak dlouho evidovat účetnictví

Tím prvním je zákonná lhůta 5 let. Po tuto dobu je ze zákona nutné archivovat: účetní doklady, účetní knihy, odpisové plány, inventurní soupisy, účtový rozvrh, účetní záznamy pro doložení formy vedení účetnictví. Pak zde máme období 10 let. Po tuto dobu se archivuje účetní závěrka, výroční zpráva a daňové doklady.Zahajovací rozvaha nově vzniklé účetní jednotky obsahuje údaje o výši základního kapitálu, emisního či vkladového ážia, splaceného vkladu, pohledávky za hodnotu nesplaceného vkladu a závazku vůči společníkovi, jenž se vztahuje k hodnotě splaceného vkladu.Horizontální forma rozvahy uvádí na levé straně aktiva, na pravé straně vlastní kapitál a pod ním závazky. Bilanční rovnice má pak tuto podobu: Aktiva = Vlastní kapitál + Závazky. Ve vertikální formě rozvahy jsou položky uvedeny pod sebou, nejdříve aktiva a pod nimi pasiva v členění na vlastní a cizí zdroje.

Nejdůležitější a nejčastější úkony, které je nutné provést v souvislosti s konečnou účetní závěrkou, jsou zpravidla tyto:

- Inventarizace.

- Opravné položky.

- Kurzové rozdíly.

- Přecenění na reálnou hodnotu.

- Časové rozlišení, dohadné položky.

- Rezervy.

- Výpočet a zaúčtování daně

- Sestavení a zveřejnění účetní závěrky.

Jak se účtuje manko v pokladně : Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

Co vše se pocita do obratu : Obrat označuje všechny vaše „hrubé“ příjmy za určité období, a to bez odečtení vašich nákladů. Zisk je částka, která vám zbyde z obratu po odečtení všech nákladů (včetně daní). Můžete mít tedy dvě firmy se stejným obratem, ale s úplně rozdílným ziskem, protože každá může mít jinak vysoké náklady.

Jak se počítá čistý obrat

Čistý obrat se dosud počítal jako součet všech výnosových účtů (6xx). Nově však bude čistý obrat pro účely účetnictví zahrnovat pouze výnosy z prodeje výrobků a zboží a poskytování služeb (tzn. účty 601, 602 a 604). Už do něj nebudou spadat ostatní/mimořádné výnosy či výnosové kurzové rozdíly.

Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).V účetnictví se za zisk považuje kladný výsledek hospodaření, záporný výsledek hospodaření je ztráta. Zjednodušeně lze říci, že tomu odpovídá rozdíl mezi náklady a výnosy. Je to rozdíl mezi celkovým příjmem TR a celkovými explicitními náklady TexC („tržby – náklady“).

Co by měl umět účetní : Základem práce účetní je vyplňování nejrůznějších formulářů a hlášení a s tím spojené znalosti aktuální legislativy. Dále vedení účetnictví, pokladních knih a inventáře majetku. Nezbytné je účtování, sestavování uzávěrek, provádění kontrol a zpracování objednávek, kupních smluv, nabídek a podobně.