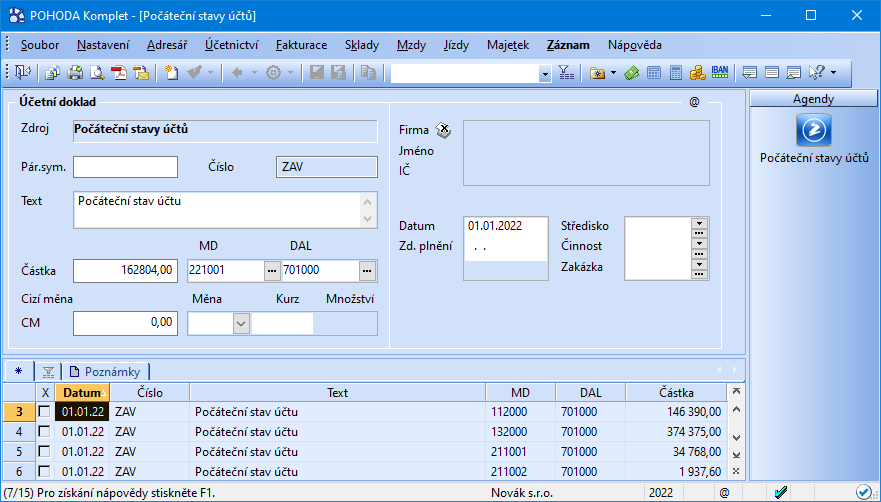

Počáteční stavy doporučujeme zapsat do předcházejícího období se souvztažným spojovacím kontem 395 namísto 701 a poté provést Roční účetní závěrku a tak se počáteční stavy správně navedou. Aby to bylo možné, je potřeba mít založenou Účtovou osnovu i účtový rozvrh v aktuálním období i v předcházejícím.kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).Používáte-li vy nebo vaše účetní k vedení účetnictví program POHODA, můžete v aplikaci mPOHODA založit firmu přímo z programu POHODA. Není-li uživatelský účet spojen s žádnou jednotkou, pak se po přihlášení do aplikace zobrazí průvodce zavedením nové firmy. Po jeho dokončení je vytvořena nová jednotka.

Jak založit nový rok v pohodě : Změna účetního roku bez účetní uzávěrky – Přechodné období

- Postup.

- 1/ Ve stavovém řádku vpravo dole vám svítí aktuální rok. Klikněte na něj pravím tlačítkem myši.

- 2/ Vyberte položku "Účtování na přelomu účetních období". Zobrazí se vám okno, ve kterém můžete volit běžné období starého roku a nové období nového roku.

Jak zaúčtovat základní jmění

O základním kapitálu budeme účtovat ve skupině 41 (obvykle na účtu 411). Na oddělených analytických účtech je potřeba sledovat základní kapitál vytvořený z vkladů a základní kapitál vytvořený ze zisku.

Co se účtuje na účet 491 : Na účtu 491-Účet individuálního podnikatele se u fyzické osoby zachycují osobní vklady, včetně vkladu na začátku podnikatelské činnosti, výběrů individuálního podnikatele.

Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

Skupiny účtů 0-4. Výsledkové účty – zisk se převede do počátečního zůstatku účtu 431 a počáteční zůstatky výsledkových účtů budou nulové. Skupiny účtů 5 nákladové a 6 výnosové. Závěrkové a podrozvahové účty – Tyto účty by měly být na konci roku vyrovnané, aby bylo zachováno podvojné účtování.

V čem podnikat bez peněz

V čem podnikat: bez velkého vstupního kapitálu a investic

- Vlastní řemeslná nebo výtvarná tvorba.

- Hlídání a služby v domácnosti.

- Ruční práce.

- Konzultace a poradenství

- Doučování online.

- Dropshipping: přeprodávejte zboží

- Sdílená ekonomika.

- Tvorba obsahu.

Jak začít podnikat před dovršením plnoletosti

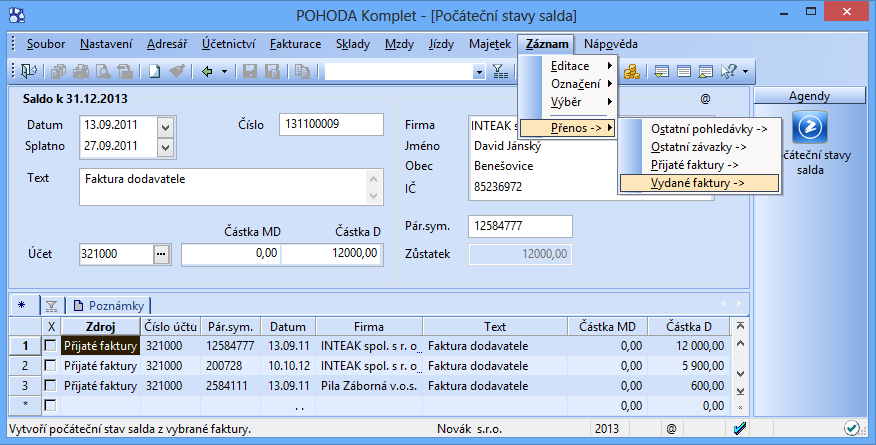

Živnostenský zákon naštěstí pamatuje i na podnikavé studenty, kteří ještě nedovršili 18 let. Pokud je vám více než 16, můžete živnost provozovat prostřednictvím odpovědného zástupce.Likvidace bez vazby umožňuje zlikvidovat pohledávku nebo závazek bez vazby na účetnictví, tzn. že není nutné vytvářet svázaný (bankovní, pokladní) hradicí doklad.

akruální princip: zúčtovat náklady a výnosy v roce, k němuž se věcně a časově vztahují. Jestliže tedy firma pracuje s fakturou, jejíž plnění se vztahuje ke starému roku, měla by ho zúčtovat ke starému roku. Pokud jde o fakturu naopak hrazenou dopředu, měla by ji zúčtovat až v roce novém.

Jak začít účtovat : Na začátku účtování je nutné připravit si účetní osnovu a účetní rozvrh. Účetní osnova obsahuje 10 kategorií – např. dlouhodobý a krátkodobý majetek, krátkodobé bankovní úvěry, zásoby, náklady a výnosy. Účtový rozvrh obsahuje seznam účtů, které budete využít v účetnictví.

Jak se účtuje drobný hmotný majetek : Drobný hmotný majetek se eviduje jako zásoby včetně souvisejícího účtování. Náklad (např. prostřednictvím účtu 501) by tedy měl vzniknout v okamžiku zařazení takového majetku do používání. Je třeba však dát pozor na situaci, kdy je takto zařazováno větší množství drobného majetku.

Co se účtuje na účet 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Jak se účtuje pokuta : Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.