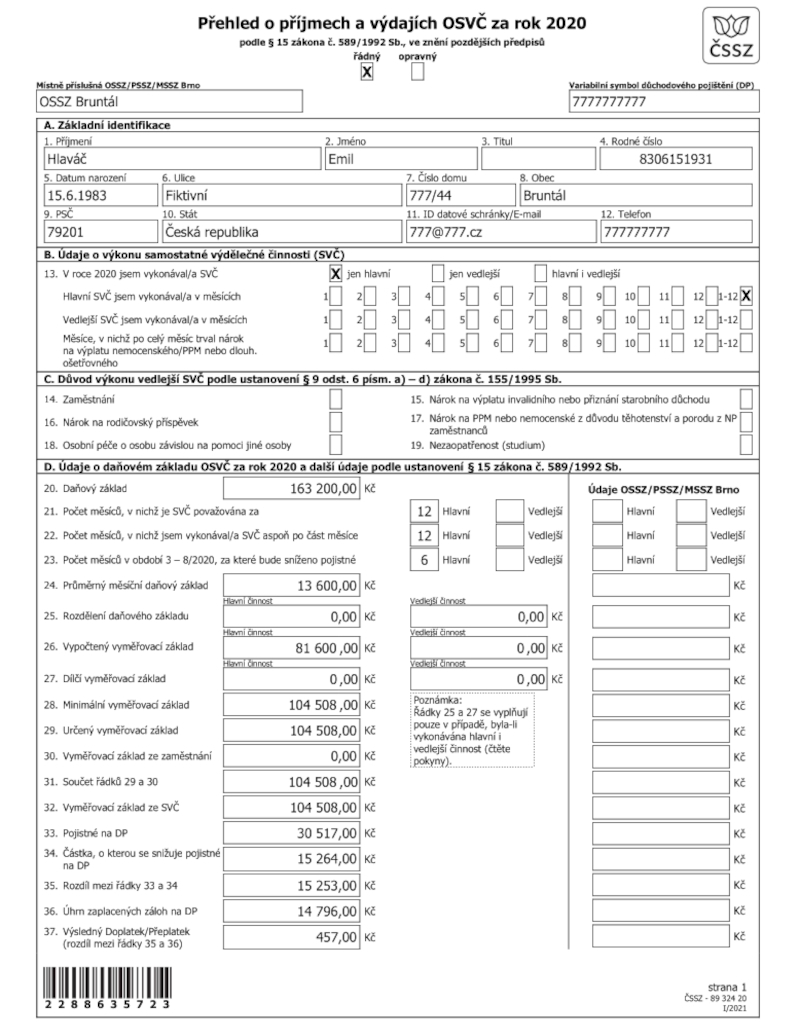

Minimálním ročním vyměřovacím základem se rozumí dvanáctinásobek 50 % průměrné mzdy za kalendářní rok o dva roky předcházející roku, pro který je vyměřovací základ stanovován. Částky minimálního vyměřovacího základu a pojistného u OSVČ v jednotlivých letech ukazuje následující tabulka (v Kč).Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.Informace o OSSZ naleznete na Kontakty – Česká správa sociálního zabezpečení (cssz.cz). Maximální vyměřovací základ se zvyšuje z částky 1 935 552 Kč v roce 2023 na částku 2 110 416 Kč v roce 2024.

Kdo platí minimální vyměřovací základ : zaměstnanec, za které zároveň platí pojistné stát, nebo je zároveň OSVČ a jako OSVČ platí z minimálního vyměřovacího základu. Minimální vyměřovací základ není určen pro zaměstnance, který je po celý kalendářní měsíc: osobou, za kterou platí pojistné i stát.

Co je vyměřovací základ OSVČ 2024

Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.

Jak se počítá vyměřovací základ pro nemocenskou : Podle zákona o nemocenském pojištění je nemocenská 60 procent denního vyměřovacího základu. Denním vyměřovacím základem je u zaměstnanců součet hrubých příjmů za poslední rok vydělený počtem dní v roce, navíc snížený prostřednictvím takzvaných redukčních hranic.

Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Minimální vyměřovací základ se snižuje na poměrnou část v poměru počtu kalendářních dní pokud: zaměstnání netrvalo po celý měsíc. zaměstnanec byl po část měsíce nemocen, nebo měl ošetřování člena rodiny nebo nařízenou karanténu.

Jak se pocita Vypoctovy zaklad

Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.Pokud nepracujete, nemusíte platit sociální pojištění. V takovém případě se stáváte osobou bez zdanitelných příjmů (OBZP). OBZP mají povinnost platit pouze zdravotní pojištění. Za nezaměstnané osoby, které jsou účastny evidence na úřadu práce, platí zdravotní pojištění stát.

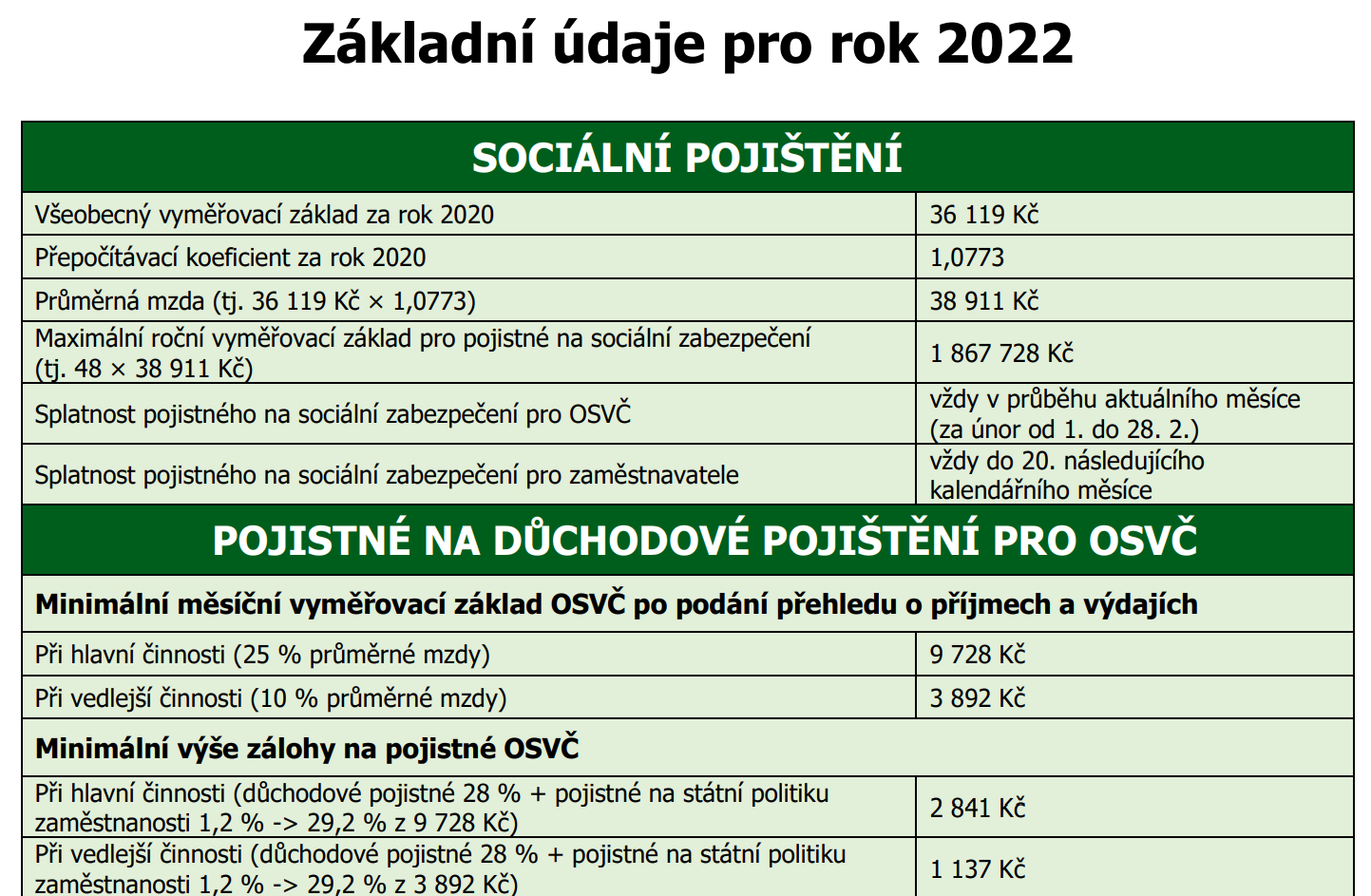

Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství. Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč.

Jak se počítá maximální vyměřovací základ : Maximálním vyměřovacím základem osoby samostatně výdělečně činné (OSVČ) pro pojistné na důchodové pojištění a příspěvek na státní politiku zaměstnanosti je částka ve výši 48násobku průměrné mzdy (2 110 416 Kč pro rok 2024).

Jak se vypočítává nemocenská z platu : I nadále platí, že základní nemocenská dávka je stanovena ve výši 60 % denního vyměřovacího základu, odvozeného od redukčních hranic. Víc pak dostanete, pokud byste byli dlouhodobě nemocní. Od 31. dne pracovní neschopnosti se nemocenská počítá jako 66 % z denního vyměřovacího základu.

Kolik dní musím odpracovat abych měla nárok na nemocenskou

Hlášení správě sociálního zabezpečení o vzniku dočasné pracovní neschopnosti je při dočasné pracovní neschopnosti přesahující 14 kalendářních dnů automaticky považováno za žádost o nemocenské.

Člověk, který nikdy nepracoval, nemá nárok na starobní důchod. Hypoteticky by mohl dostat dávky pomoci v hmotné nouzi, ale záleží už na jeho konkrétní situaci. Základní dávka je příspěvek na živobytí a ta může být u dospělé samostatně žijící osoby ve výši životního minima 3 860 Kč. Aktualizováno v září 2021.Rozdíl je v tom, že u zaměstnanců se pro výpočet důchodu vychází z hrubých ročních příjmů, u OSVČ z ročního vyměřovacího základu, tedy jejich příjmů před zdaněním. Při stejném ročním čistém příjmu zaměstnance a OSVČ je zpravidla roční vyměřovací základ na důchodové pojištění u OSVČ podstatně nižší.

Z jakého příjmů se neplatí sociální pojištění : V případě podnikání na vedlejší činnost nemusíte na sociálním pojištění zaplatit ani korunu, pokud za rok 2023 nepřekročíte rozhodný příjem, který je stanoven na 96 777 Kč (2,4 násobek průměrné mzdy). Limit pro OSVČ na vedlejší činnost 96 777 Kč se na vás vztahuje pouze tehdy, pokud podnikáte celý rok.