V daňové evidenci se hospodářský výsledek zjišťuje z údajů peněţního deníku jako rozdíl mezi celkovými příjmy (jedná se o příjmy z podnikatelské činnosti, které podléhají dani z příjmu fyzických osob) a celkovými výdaji na podnikatelskou činnost.Výsledek hospodaření se vypočítá z výsledovky jako rozdíl výnosů a nákladů. Zisk vznikne pokud jsou výnosy vyšší než náklady. Pokud jsou výnosy nižší než náklady, vznikne ztráta. Výsledek hospodaření však nezohledňuje povahu těchto nákladů a výnosů.Jak zjistit hospodářský výsledek K jeho zjištění Vám pomůže výkaz zisků a ztrát (výsledovka), který je stejně jako rozvaha a cash flow povinnou součástí účetní závěrky. Poskytuje přehled všech nákladů a výnosů, které společnost vynaložila či získala. Jejich porovnáním zjistíte zisk či ztrátu.

Jak se počítá zisk : V účetnictví se za zisk považuje kladný výsledek hospodaření, záporný výsledek hospodaření je ztráta. Zjednodušeně lze říci, že tomu odpovídá rozdíl mezi náklady a výnosy. Je to rozdíl mezi celkovým příjmem TR a celkovými explicitními náklady TexC („tržby – náklady“).

Jak vypočítat finanční výsledek hospodaření

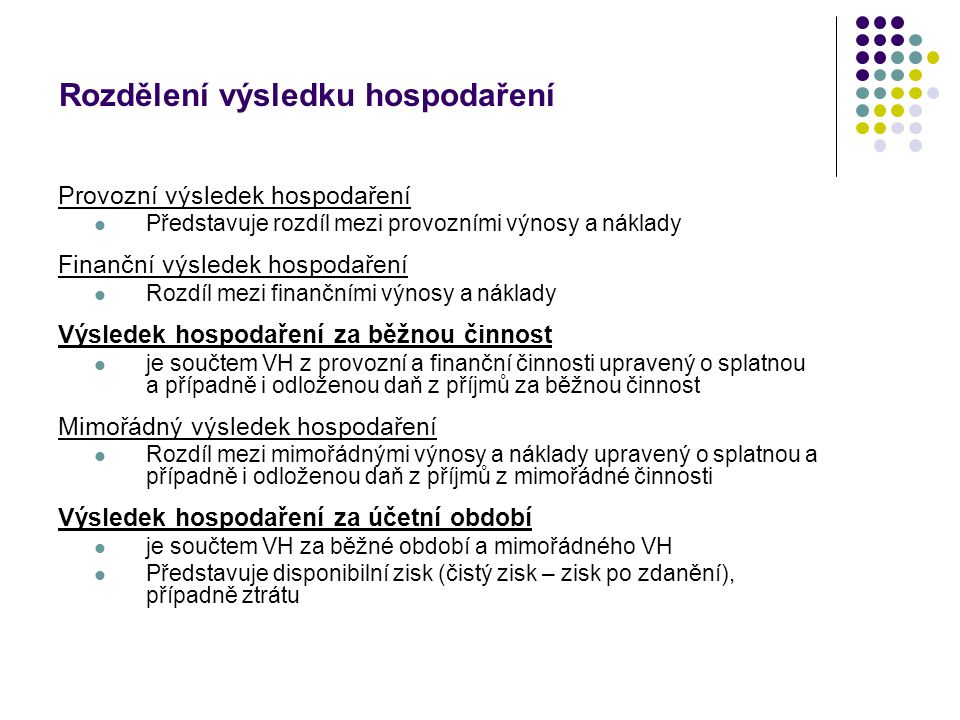

Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu. Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta je zase naopak snižuje.

Co je to finanční výnos : Finanční výnosy – výnosy získané z finančních operací, investic; např. tržby z prodeje cenných papírů, úroky z vkladů, získané dividendy, kurzové zisky aj. Samostatnou kategorii tvoří účtová skupina 69 – Převodové účty, která slouží k objektivnímu vykázání provozního, finančního a mimořádného výsledku hospodaření.

Pokud je společnost bez problémová, tak zveřejňuje svoji účetní závěrku ve sbírce listin obchodního rejstříku. Sbírka listin je přístupná přes výše zmíněný portál justice.cz. Součástí účetní závěrky je i Výkaz zisků a ztrát, ve kterém ten zisk i obrat najdeš.

Ekonomický zisk = celkové příjmy − celkové náklady (zahr- nující explicitní i implicitní náklady).

Jak zjistím zisk

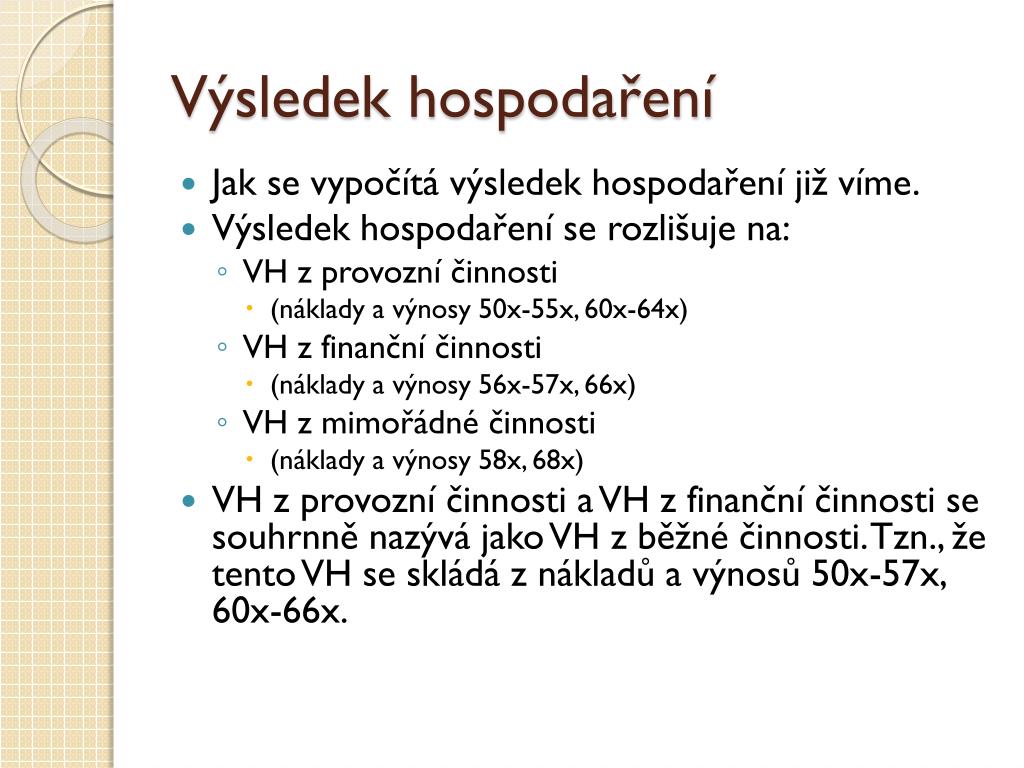

Provozní zisk společnosti lze jednoduše stanovit tak, že se od provozních výnosů odečtou provozní náklady. Získaný výsledek ukazuje, zda je provoz sledované společnosti ziskový, nebo ztrátový.Účet 428-Nerozdělený zisk minulých let slouží k vyrovnání stavu účtu 431-Výsledek hospodaření ve schvalovacím řízení po schválení návrhu na rozdělení zisku (viz výsledek hospodaření), které provede příslušný orgán účetní jednotky.Výsledek hospodaření (dříve „hospodářský výsledek“) je v ekonomice a účetnictví název pro rozdíl mezi výnosy a náklady podniku. Představuje tak zisk nebo ztrátu podniku za určité období nebo dobu.

Finanční náklady tvoří v účetnictví firem účtovou skupinu 56 a patří mezi ně prodané cenné papíry a podíly, úroky, kurzové ztráty, náklady z přecenění reálnou hodnotou a ostatní finanční náklady.

Jak zjistím obrat firmy v pohodě : POHODA zjišťuje výši obratu shodně pro plátce i neplátce daně z přidané hodnoty. Upozorňujeme, že výpočet slouží pro informativní účely. Sestava je umístěna v agendě Účetní deník (PÚ), resp. Peněžní deník (DE) a také na informační ploše programu POHODA v části Kontrolní sestavy.

Jak vypočítat zisk nebo ztrátu : Jak vypočítat výsledek hospodaření Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu.

Jak vypočítat Finanční výsledek hospodaření

Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu. Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta je zase naopak snižuje.

Průměrné náklady (AC) – jsou náklady na jednotku produkce; platí: AC=TC/Q – lze je rozdělit na průměrné fixní náklady (AFC) a průměrné variabilní náklady (AVC).500/2002 Sb.

Položka "VII. Ostatní finanční výnosy" obsahuje zejména tržby z prodeje krátkodobého finančního majetku, výnosy z přecenění podílů a výnosy z derivátových operací.

Jak se počítá srážková daň z podílu na zisku : Podíl na zisku musí být vyplacen do 3 měsíců ode dne, kdy bylo přijato rozhodnutí valné hromady o rozdělení zisku. Než se podíl vyplatí, musí být z něj sražena srážková daň ve výši 15 %.