Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období).Zaúčtování záměru uplatnit daňovou ztrátu zpětně je možno provést dvěma způsoby. První variantou, jak je možno postupovat, je pomocí odložené daně. Tedy zaúčtovat úsporu na dani z celé vzniklé daňové ztráty pomocí účtu 481 – Odložená daňová pohledávka souvztažně s účtem 592 – Odložená daň.Do roku 2003 platilo, že jsme mohli ztrátu uplatnit v následujících sedmi zdaňovacích obdobích. Následně došlo ke zkrácení možnosti uplatnit ztrátu o dva roky, takže od roku 2004 platí, že můžeme ztrátu uplatnit v pěti bezprostředně následujících obdobích po roce, kdy byla ztráta vyměřena.

Jak dlouho Zpětně lze podat dodatečně daňové přiznání : Daňový subjekt má tedy možnost podat dodatečné daňové přiznání za rok 2022, tyto náklady zohlednit a nárokovat zaplacenou daň zpět. Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě.

Co když jsem nepodal daňové přiznání

Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí. Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč. Navíc za každý den zpoždění se vám může počítat penále 0,05 – 5 % z dlužné částky daně nebo úroky z prodlení.

Jak uplatnit dar v daňovém přiznání : Aby si dar mohl uplatnit v daňovém přiznání, musí mít potvrzení o tom, že dar poskytnul. Pozor, platí, že pokud chce dárce uplatnit dar v daňovém přiznání, musí být dar reálne poskytnut v roce, v němž si dárce uplatňuje nezdanitelnou část základu daně.

Jak na účtování úhrady (čisté) účetní ztráty

Následná úhrada čisté účetní ztráty se účtuje ve prospěch (D) účtu 431 – Výsledek hospodaření ve schvalovacím řízení a na vrub (MD) příslušného účtu, dle důvodu úhrady čisté účetní ztráty.

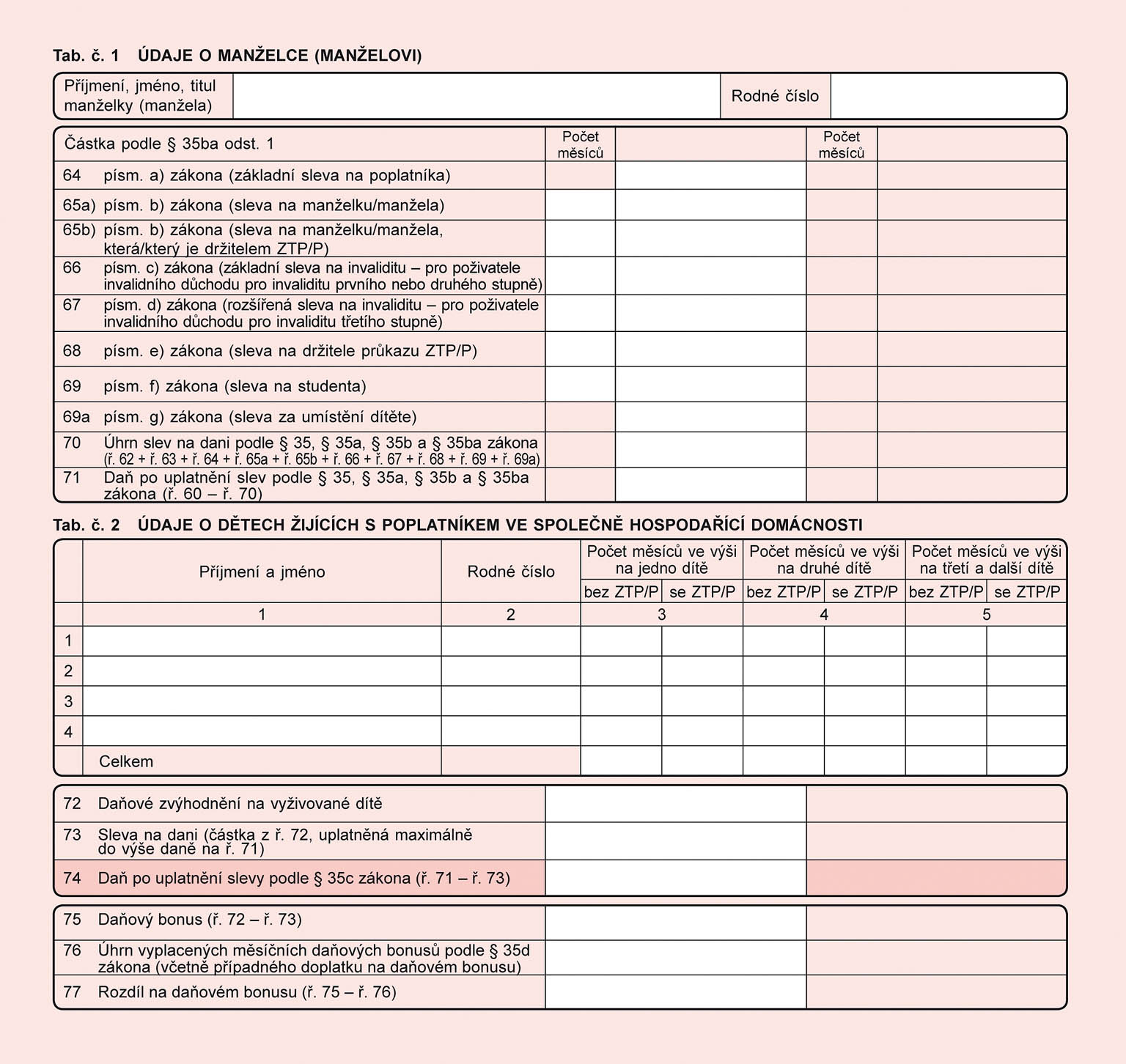

Kromě základní slevy na poplatníka lze v daňovém přiznání uplatnit další daňové slevy, jako jsou:

- sleva na manželku.

- sleva na invalidní důchod prvního, druhého a třetího stupně

- slevu na průkaz ZTP/P.

- slevu na studenta.

- slevu na EET.

- slevu formou školkovného.

Co znamená danova ztráta

Daňová ztráta

Je-li výsledkem kladné číslo (příjmy vyšší než výdaje), jedná se o "kladný" základ daně, v opačném případě je "záporný" základ daně označen jako daňová ztráta. Přičemž daň z příjmů se stanovuje přirozeně pouze z "kladného" základu daně.Pokud s. r. o. má v minulosti zůstatek na účtu 428-Nerozdělený zisk minulých let, může jej využít nyní k úhradě ztráty. Spíše jen zcela výjimečně je účetní ztráta řešena na úkor snížení základního kapitálu. Naopak v praxi dominuje převedení ztráty na účet 429-Neuhrazené ztráty minulých let.Dodatečné daňové přiznání je možno podat pouze v případech, jestliže vyšly najevo nové skutečnosti nebo důkazy, které nasvědčují tomu, že daň byla stanovena v nesprávné výši.

Pokud si vyberete variantu „dodatečné“ (tj. týká-li se vás audit či vaše přiznání zpracuje daňový poradce), musíte vyplnit i řádky 5 a 6 a v řádku 4 uvést datum, kdy došlo k rozhodnutí o podání dodatečného přiznání. Do přílohy pak uvedete důvody pro jeho podání.

Kolik let zpětně kontroluje finanční úřad : Jaké jsou lhůty pro daňovou kontrolu

Daňová kontrola je zpravidla prováděna zpětně a může být zahájena po dobu, kdy je možné daň doměřit. Lhůta tedy činí zpravidla tři roky od konce lhůty pro podání přiznání, může ale být prodloužena některými úkony správce či poplatníka.

Co když podám špatně daňové přiznání : Pokud jste daň odvedli nižší (nebo i vyšší) než jste reálně měli, můžete provést dodatečnou opravu. Opravné i dodatečné daňové přiznání se podává na stejném formuláři jako řádné daňové přiznání. Formulář vyplňujete znovu, jen tentokrát uvedete vše správně. Na první stránce je třeba označit, že jde o přiznání dodatečné.

Kolik lze odečíst z dani za dary

podle § 15 odst. 1 zákona u poplatníků, kteří jsou fyzickými osobami, přesáhne v úhrnu 2 % ze základu daně anebo činí alespoň 1 000 Kč. V úhrnu lze odečíst nejvýše 30 % (15 %) ze základu daně (limit 30% platí pro zdaňovací období 2020 a 2021 viz zákon č. 39/2021 Sb., kterým se mění zákon č.

Stále platí, že dle § 15 odst. 1 zákona o daních z příjmů (dále jen „ZDP“) lze dar poskytnutý fyzickou osobou uznat v základu daně za předpokladu, že jeho ÚHRNNÁ hodnota ve zdaňovacím období přesáhne 2 % ze základu daně nebo činí ALESPOŇ 1000 Kč.Kurzové rozdíly na konci účetního období

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).

Jak zaúčtovat ztrátu z minulých let : V případě, že jednotka nemá dostatek zdrojů na uhrazení ztráty, je možno neuhrazenou část převést do dalších let. Tento účet patří do 4. účtové třídy, která se všeobecně řadí k pasivům.