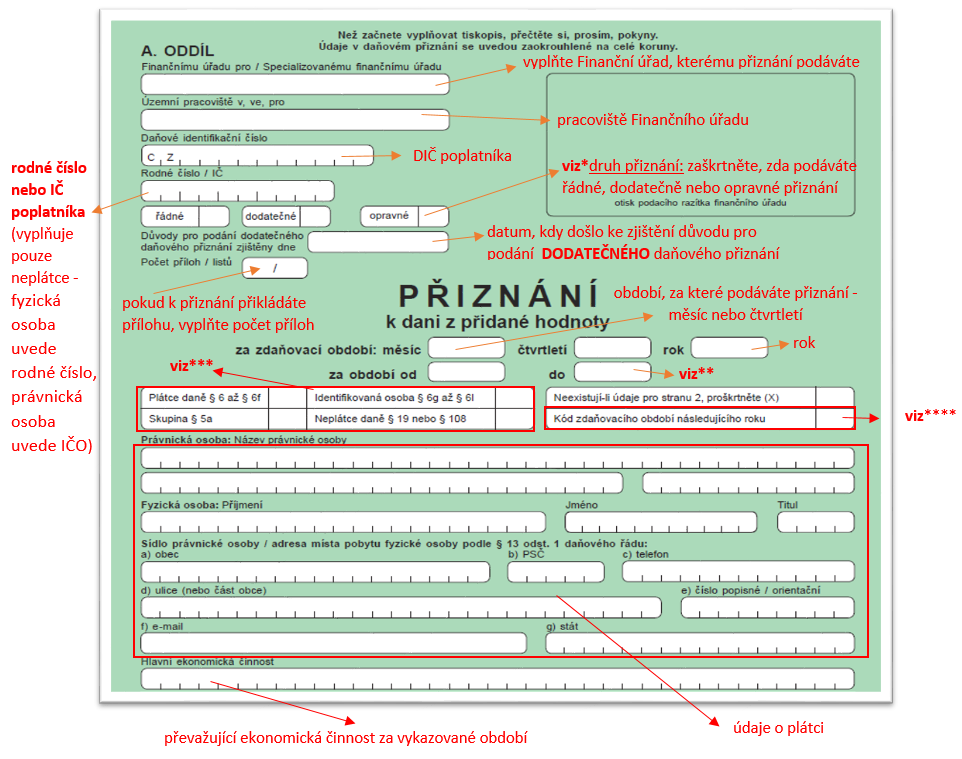

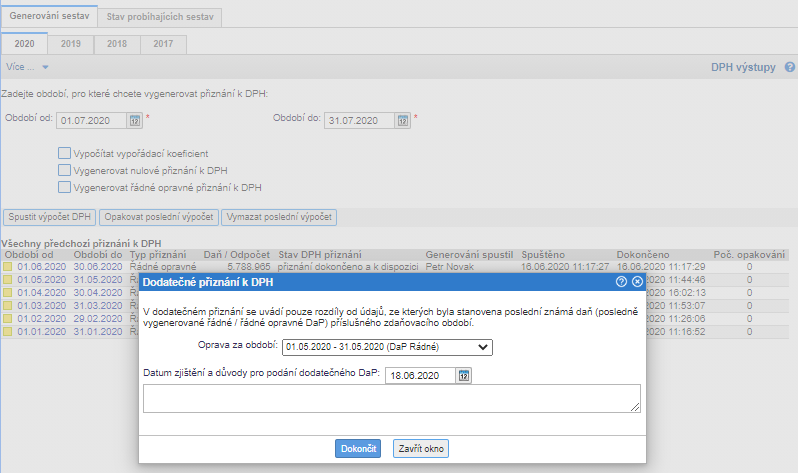

Jakmile zrušíte řádné přiznání k DPH, je možné opravovat doklady spadající do daného období. Po provedených úpravách vystavíte dodatečné přiznání k DPH v agendě Přiznání DPH tak, že zvolíte nový záznam (např. klávesou Insert), v dialogovém okně zadáte požadované zdaňovací období a Druh přiznání zvolíte Dodatečné.Opravné i dodatečné daňové přiznání se podává na stejném formuláři jako řádné daňové přiznání. Formulář vyplňujete znovu, jen tentokrát uvedete vše správně. Na první stránce je třeba označit, že jde o přiznání dodatečné. Kromě toho je potřeba uvést důvody, proč ho podáváte.Dodatečné přiznání je plátce DPH povinen podat do konce měsíce následujícího po měsíci, ve kterém plátce DPH zjistil skutečnosti vedoucí k podání dodatečného přiznání. Daň stanovená na základě dodatečného přiznání je splatná v náhradní lhůtě splatnosti, která je stejná jako lhůta pro podání dodatečného přiznání.

Jak podat DPH po termínu : Dodatečné přiznání k dani z přidané hodnoty se podává v případě, že daňový subjekt odhalil chybu po termínu pro podání přiznání k DPH, tedy po 25. dni následujícího měsíce. V takovém případě se podává dodatečné přiznání k dani za to období, ve kterém vznikla povinnost přiznat daň původního plnění.

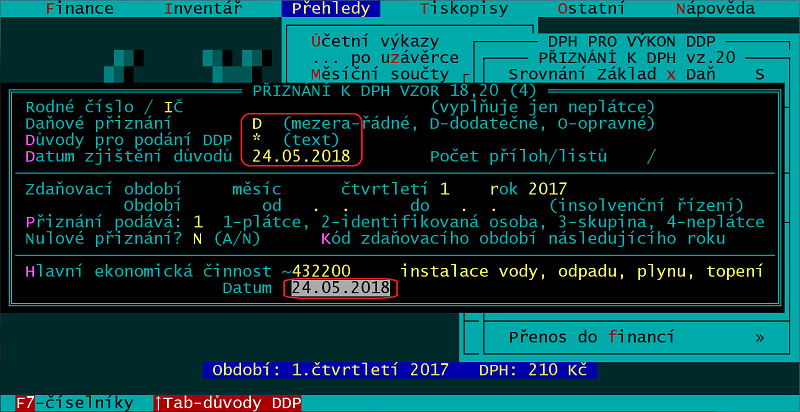

Jaké důvody pro podání dodatečného daňového přiznání

Dodatečné daňové přiznání je možno podat pouze v případech, jestliže vyšly najevo nové skutečnosti nebo důkazy, které nasvědčují tomu, že daň byla stanovena v nesprávné výši.

Jak dlouho Zpětně lze podat dodatečně daňové přiznání : Daňový subjekt má tedy možnost podat dodatečné daňové přiznání za rok 2022, tyto náklady zohlednit a nárokovat zaplacenou daň zpět. Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě.

V běžném daňovém přiznání k DPH můžete uplatnit nárok na odpočet maximálně do 3 let od uskutečnění plnění. Výjimka platí jen v případě zhodnocení staveb, bytů a nebytových prostor. Zde platí lhůta 10 let.

Jaké jsou sankce za pozdě podané daňové přiznání Výpočet pokuty za pozdní podání přiznání se podle daňového řádu provádí tak, že sankce za pozdní podání přiznání je: 0,05 % stanovené daně za každý den prodlení, nejvýš 5 % daně, 0,05 % stanoveného daňového odpočtu za každý den prodlení, nejvýš 5 % daňového odpočtu.

Jak dlouho zpetne lze podat dodatecne daňové přiznání

Lhůta pro podání dodatečného daňového přiznání

Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě.Objevili jste nesrovnalost až po termínu pro podání přiznání Ještě není vše ztraceno. Můžete totiž podat dodatečné daňové přiznání, kde chybu napravíte, a to až do 3 let od uplynutí termínu pro řádné daňové přiznání.V případě, že je na základě dodatečného daňového přiznání vyměřena nižší daňová povinnost, je účtováno na vrub (MD) účtu 341 – Daň z příjmů a ve prospěch (D) účtu 595 – Dodatečné odvody daně z příjmů).

Obecně podle § 148 DŘ platí tříletá lhůta pro stanovení daně plynoucí od termínu pro podání přiznání, jen v tomto časovém období lze daň (daňovou ztrátu) vyměřit nebo doměřit.

Jak dlouho Zpětně lze podat daňové přiznání : Lhůta pro podání dodatečného přiznání je do konce měsíce následujícího po měsíci, ve kterém daňový subjekt zjistil, že tato povinnost vzniká. Dodatečná daň je splatná ve stejné lhůtě. Příklad: Daňový subjekt zjistil 15.5.2023, že v roce 2023 zaúčtoval výnos, který souvisí s rokem 2022.

Co kdyz pošlu daňové přiznání pozde : Jaké jsou sankce za pozdě podané daňové přiznání Výpočet pokuty za pozdní podání přiznání se podle daňového řádu provádí tak, že sankce za pozdní podání přiznání je: 0,05 % stanovené daně za každý den prodlení, nejvýš 5 % daně, 0,05 % stanoveného daňového odpočtu za každý den prodlení, nejvýš 5 % daňového odpočtu.

Co se stane kdyz pozde Podam daňové přiznání

Jaké jsou sankce za pozdě podané daňové přiznání Výpočet pokuty za pozdní podání přiznání se podle daňového řádu provádí tak, že sankce za pozdní podání přiznání je: 0,05 % stanovené daně za každý den prodlení, nejvýš 5 % daně, 0,05 % stanoveného daňového odpočtu za každý den prodlení, nejvýš 5 % daňového odpočtu.

Dodatečné přznání k DPH by mělo být zaúčtováno na účet 343 na základě nějáké skutečnosti, kterou nárok vznikl. Pokud šlo o to, že se chybně v minulosti účtovalo místo na účet 343 do nákladů nebo výnosů, opravte rovněž na 426.Jaké jsou lhůty pro daňovou kontrolu

Daňová kontrola je zpravidla prováděna zpětně a může být zahájena po dobu, kdy je možné daň doměřit. Lhůta tedy činí zpravidla tři roky od konce lhůty pro podání přiznání, může ale být prodloužena některými úkony správce či poplatníka.

Jak uplatnit daňovou ztrátu zpětně : Zpětný odpočet ztráty

Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období).