při likvidaci dlouhodobého hmotného majetku jsou přijaty na sklad použitelné části jako náhradní díly), účtují se na účet 112-Materiál na skladě a souvztažně jako snížení spotřeby na účtu 501 nebo 585-Aktivace materiálu a zboží.Účet 542 – Prodaný materiál

Na tomto účtu se zachycuje pořizovací cena při prodeji materiálu.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Jak se v účetnictví projeví úbytek materiálu

Příjemka je účetním dokladem, na základě kterého se účtuje příjem materiálu (zboží) na sklad. Účetním dokladem při výdeji materiálu ze skladu je výdejka. Na základě tohoto dokladu se zaúčtuje úbytek zásob do nákladů podniku.

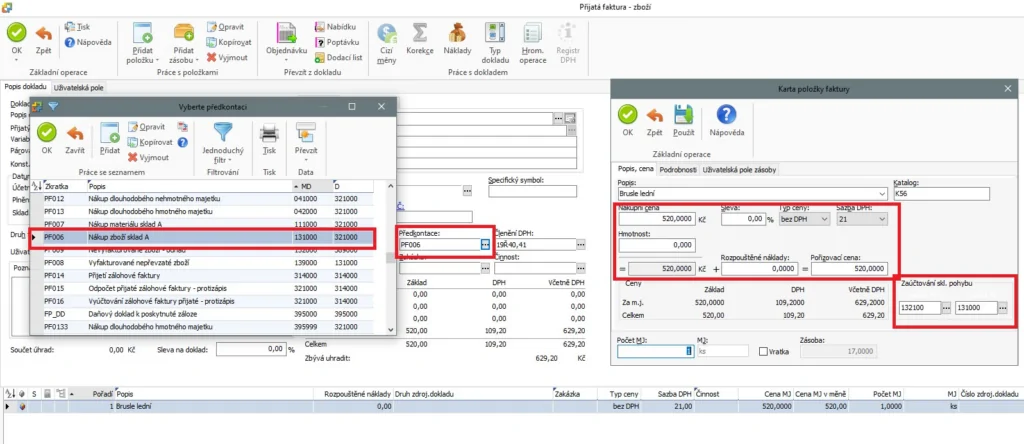

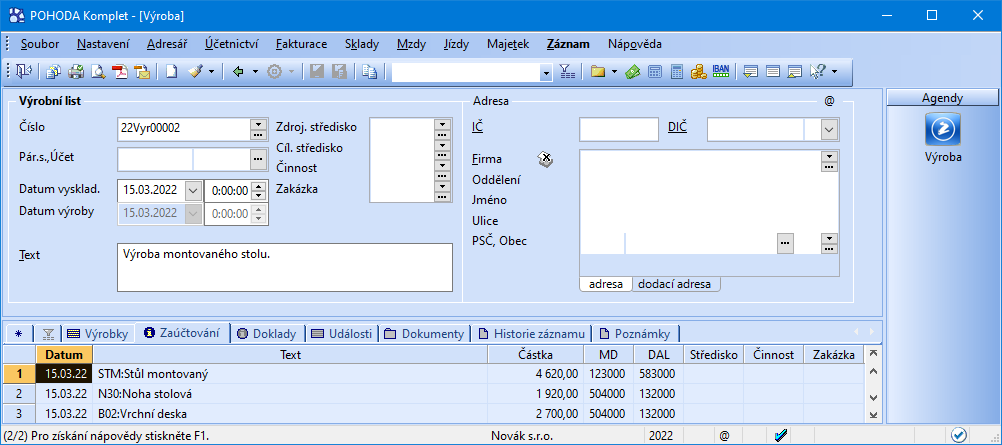

Jak účtovat materiál : Materiál. Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Při této inventarizaci lze inventuru zahájit nejdříve 4 měsíce před rozvahovým dnem a dokončit ji nejpozději 2 měsíce po rozvahovém dni. Inventarizační rozdíly se vyúčtují do období, za které se inventarizace provádí.

Co účtovat na 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Přebytky materiálu účtujeme do výnosů na účet 648 Účet 648 – Ostatní provozní výnosy (Výnosový – daňový) 648 Jiné provozní výnosy.

Co je spotřeba materiálu : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Jak účtovat úroky : Úroky z poskytnutých úvěrů nebo zápůjček budeme účtovat do finančních výnosů v účtové skupině 66. Ať už budeme účtovat nákladové nebo výnosové úroky, vždy je nutné dbát na to, aby byly dobře časově rozlišeny, tzn. zaúčtovány do období, se kterým souvisí.

Co se účtuje na 381

Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.Během roku se při pořízení zboží účty zásob vůbec nepoužívají a veškeré nákupy se účtují rovnou do nákladů na účet 504 – prodané zboží. Na konci účetního období se pak z tohoto účtu odúčtuje hodnota neprodaného zboží na účet 132 – zboží na skladě a v prodejnách, zápis MD 132/ D 504.

Jak účtovat úrok : Úroky z poskytnutých úvěrů nebo zápůjček budeme účtovat do finančních výnosů v účtové skupině 66. Ať už budeme účtovat nákladové nebo výnosové úroky, vždy je nutné dbát na to, aby byly dobře časově rozlišeny, tzn. zaúčtovány do období, se kterým souvisí.