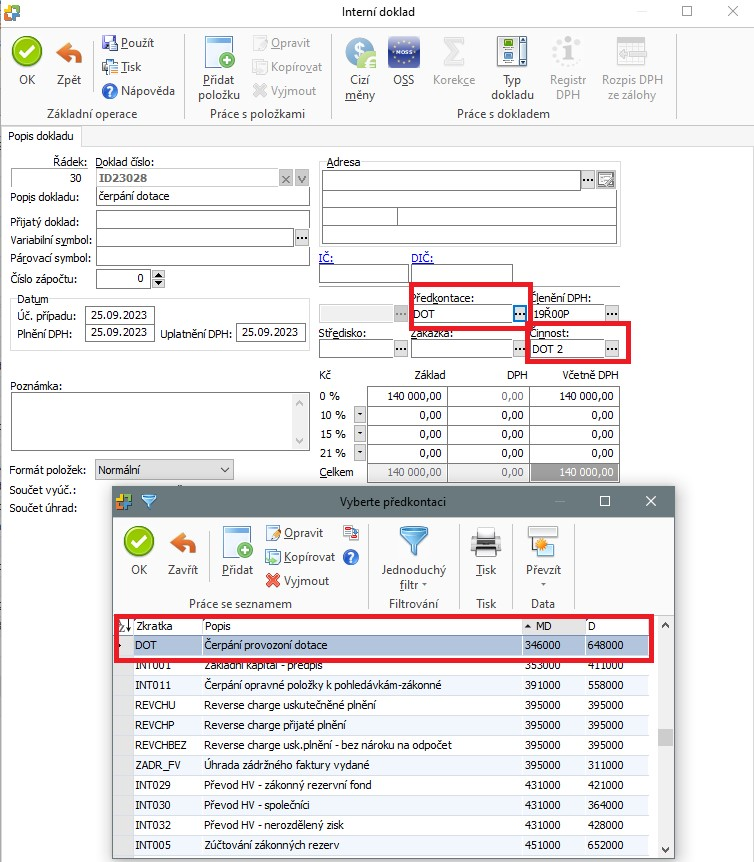

Při účtování dotací je zásadní využití účtů účtové skupiny 34 – Zúčtování daní a dotací, v praxi nejčastěji účtů 346 – Dotace ze státního rozpočtu a 347 – Ostatní dotace. Jedná se o rozvahové pasivní účty, které představují povinnost využít získanou dotaci ke stanovenému účelu.Provozní dotace slouží k úhradě nákladů nebo jiné ekonomické újmy.Dotace, které jsou poskytovány a určeny na provozní činnost účetní jednotky, se sledují v účtové skupině 69 – Provozní dotace. Předpis nároku na dotaci na provozní činnost účtujete ve prospěch účtu 691 – Provozní dotace a na vrub účtu 346 – Nároky na dotace a ostatní zúčtování se státním rozpočtem, resp.

Jak zaúčtovat vrácení dotace : V případě vrácení dotace dojde k opětovnému navýšení hodnoty majetku na původní úroveň. Tento typ dotace se účtuje ve věcné a časové souvislosti s vyúčtovanými náklady provozního charakteru na účet 648 Účet 648 – Ostatní provozní výnosy (Výnosový – daňový) 648, spolu s účtem skupiny 34.

Co se účtuje na účet 548

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak se účtuje grant : Účetnictví nezná pojem grant. Pokud plynou prostředky grantu od státu, samosprávného celku a podobných institucí účtují se jako dotace (například granty EU), pokud plynou od soukromé osoby, účtují se jako dar (například granty Nadace O2).

O použití dotace na pořízení dlouhodobého nehmotného nebo hmotného majetku a technického zhodnocení a dotace na úhradu úroků zahrnovaných do pořizovací ceny účtujeme

- MD účet ve skupině 34 (např. 346 dotace ze státního rozpočtu)

- D ve skupině 0 (např. 042 pořízení dl. hmotného majetku)

Mzdu zaměstnance, která je následně refundována, účtuje zaměstnavatel účtující podle Českých účetních standardů pro podnikatele jako náklad (obvykle účetním zápisem 548, popř. 521 MD / 331 Dal).

Co se účtuje na 558

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.Investiční dotace

Princip účtování je stejný jak pro nový majetek, tak pro technické zhodnocení. Pozor! Po využití investiční dotace může klesnout pořizovací cena pod stanovené limity pro dlouhodobý majetek, z pohledu účetnictví se ovšem stále jedná o dlouhodobý majetek a hmotný majetek daňově odpisovaný podle ZDP.

Přijaté dary jsou účtovány jako přírůstek aktiv či jako náklad, a to souvztažně s příslušným výnosovým účtem účtové skupiny 64 (643-Přijaté dary v provozní oblasti) či účtové skupiny 66 (668/002-Přijaté dary ve finanční oblasti).

Jak zaúčtovat doklad o přijaté platbě : Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Co se účtuje na účet 521 : Na tomto účtu se účtují mzdové náklady související se stálými zaměstnanci účetní jednotky. Mzdové prostředky se zahrnují do mzdových nákladů s výjimkou odměn hrazených z disponibilního zisku.

Co se uctuje na účet 521

Na tomto účtu se zachycují všechny pracovněprávní nároky zaměstnanců, které patří do nákladů účetní jednotky. Především se jedná o mzdové nároky z pracovního poměru nebo z dohod konaných mimo pracovní poměr.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Co účtovat na 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.