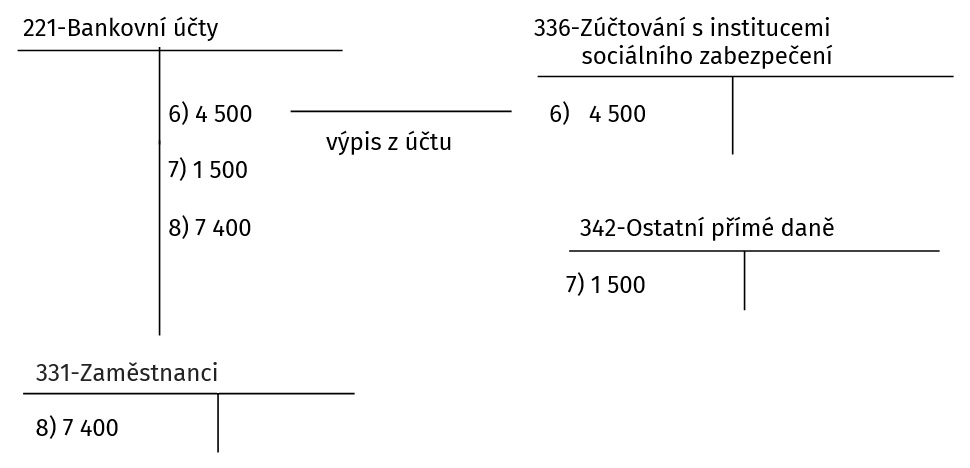

Splatnou daňovou povinnost zaúčtujete v agendě Interní doklady na účty 591/341 u daně z běžné činnosti. Zápornou daňovou povinnost účtujete obráceně, tedy ve prospěch nákladových účtů a jako snížení závazku z titulu daně z příjmů. Připomínáme, že u daňového přiznání fyzických osob se rozlišují tzv. dílčí základy daně.O spotřebě energie účtujeme zpravidla na základě faktur. Před vyúčtováním spotřeby fakturou hradí odběratel zálohy. O úhradě zálohy je účtováno podle výpisu z banky na účet 314-Poskytnuté zálohy a závdavky – dlouhodobé a krátkodobé.O spotřební dani se účtuje na účet 345 – Ostatní daně a poplatky a souvztažným zápisem na další účty. Podle daňových dokladů účtujeme na stranu „DAL“ (ve prospěch účtu) na účet 345 a souvztažně např. na účet 311 (Odběratelé) nebo 315 (Ostatní pohledávky).

Co účtujeme na 568 : Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet.

Jak zaúčtovat daň z elektřiny

Ekologické (energetické) daně – daň ze zemního plynu, daň z pevných paliv, daň z elektřiny. Ekologické daně se účtují na účet 345, případně na účet 344 – Ekologické daně.

Jak účtovat odložený daňový závazek : O odloženém daňovém závazku se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 592 – Daň z příjmů z běžné činnosti – odložená) a ve prospěch (D) účtové skupiny 48 – Odložený daňový závazek a pohledávka (v praxi nejčastěji na účet 481 – …

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtuje zejména o spotřebě neskladovatelných dodávek.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

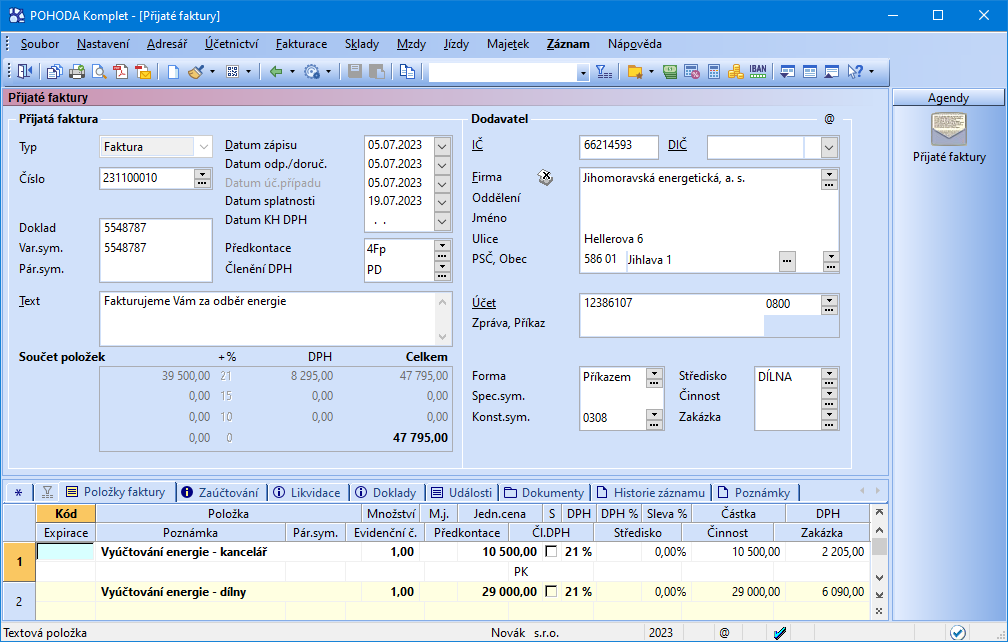

Účtování faktur přijatých

Přijatými fakturami rozumíme ty, které vás zavazují k odeslání peněz poskytovateli odebraného zboží či služby. V tomto případě účtujete na účet 321 – Dodavatelé, který pokrývá závazky vyplývající z obchodních vztahů. Nejprve uveďte typ dokladu, kterým je v tomto případě faktura přijatá (FAP).

Kdo má povinnost účtovat o odložené dani : O odložené dani účtují a vykazují ji účetní jednotky, které sestavují účetní závěrku v plném rozsahu, a účetní jednotky tvořící konsolidační celek. Ostatní účetní jednotky můžou o odložené dani účtovat a vykazovat ji dobrovolně.

Co se účtuje na účet 426 : Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Co účtovat na 379

Účtování odměn členů orgánů obchodních korporací

Zákonné i zaměstnancem požadované srážky (alimenty, příspěvky, dary) se účtují na vrub (MD) účtu 379.

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co se účtuje na 501 : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .