Jak účtovat časové rozlišení výnosů

Pro zabezpečení časového rozlišení výnosů se používá účet účtové skupiny 38 – Přechodné účty aktiv a pasiv (v praxi nejčastěji účet 384 – Výnosy příštích období). Jedná se o účet rozvahový pasivní, který podléhá inventarizaci na konci účetního období.Povinnost účtovat časové rozlišení vzniká, pokud se účetní případ týká více než 1 účetního období. Platby, které se opakují pravidelně nebo jsou bezvýznamné výše, není potřeba časově rozlišovat. Časové rozlišení musí být upraveno vnitropodnikovou směrnicí. Pro provedení musíme znát částku, účel a účetní období.Od roku 2013 došlo ke změně účtování opravy nákladů minulých let pokud se jedná o významné částky. Daný náklad minulých let nesmí ovlivnit hospodářský výsledek běžného roku. Z tohoto důvodu se místo do nákladů účtuje na jeden z následujícíh účtů: 426 – Jiný výsledek hospodaření minulých let.

Jak účtovat 388 : Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Kdy účtovat na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Jak účtovat 385 : V běžném období se účtuje na vrub účtu 385 – Příjmy příštích období, v následujícím období ve prospěch účtu 385 a souvztažně na odpovídající účet pohledávek. Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období.

Příjmy příštích období

Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období. Tedy v roce 2023 vyfakturujete a dostanete zaplaceno za nájemné za rok 2022. V účetním roce 2022 zaúčtujete v agendě Časové rozlišení výnosy z nájemného na účty 385/602.

Ztráta se zpětně uplatňuje prostřednictvím dodatečného daňového přiznání. Již uplatněná daň z minulého období představuje přeplatek. O vrácení přeplatku musí daňový poplatník požádat. FÚ přeplatek nevrací automaticky.

Jak zaúčtovat ztrátu z minulých let

V případě, že jednotka nemá dostatek zdrojů na uhrazení ztráty, je možno neuhrazenou část převést do dalších let. Tento účet patří do 4. účtové třídy, která se všeobecně řadí k pasivům.Příklad účtování na účet 389

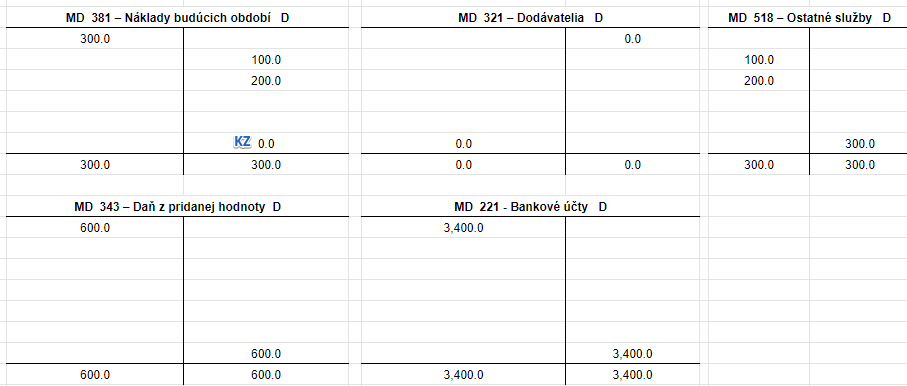

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.Na účtu 383 zachycujeme výdaje, které jsou nákladem běžného účetního období (v našem případě roku 2020), ale budou uhrazeny až v období následujícím (tedy v roce 2021). Platí, že nárok na DPH plynoucí z přijatého výkonu či služby je možné uplatnit až na základě obdržení daňového dokladu v následujícím období.

Nejčastěji na účet 389 účtujeme

dluhy k úhradě z odpovědnosti za způsobenou škodu, neznáme-li do konce rozvahového dne přesnou výši závazku.

Co se účtuje na 384 : Výnosy příštích období jsou částky přijaté v běžném období, které věcně patří do výnosů v dalších obdobích. V běžném období účtujete ve prospěch účtu 384 – Výnosy příštích období.

Co se uctuje na 384 : V běžném období účtujete ve prospěch účtu 384 – Výnosy příštích období. V následujícím období účtujte na vrub účtu 384 a souvztažně na odpovídající výnosový účet. Příkladem může být předem přijaté nájemné z nebytových prostor, kdy v roce 2022 obdržíte platbu nájemného na rok 2023.

Kam účtovat daň z příjmu

O splatné dani z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 591 – Daň z příjmů z běžné činnosti – splatná) a ve prospěch (D) účtové skupiny 34 – Zúčtování daní a dotací (v praxi nejčastěji na účet 341 – Daň z …

akruální princip: zúčtovat náklady a výnosy v roce, k němuž se věcně a časově vztahují. Jestliže tedy firma pracuje s fakturou, jejíž plnění se vztahuje ke starému roku, měla by ho zúčtovat ke starému roku. Pokud jde o fakturu naopak hrazenou dopředu, měla by ji zúčtovat až v roce novém.Daňovou ztrátu za rok 2023 může nechat pro uplatnění formou odčitatelné položky od úhrnu dílčích základů daně dle § 7 až § 10 ZDP v dalších pěti letech – jednoduše v rámci řádných daňových přiznání.

Jak dlouho lze uplatnit ztrátu : Ztrátu lze uplatnit zpětně za dvě bezprostředně předcházející zdaňovací období. Tj. v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období).