Účet 501/001 – Spotřeba materiálu

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší. Obecný výklad viz hesla Zásoby, Materiál a účet 501-Spotřeba materiálu.Účet 542 – Prodaný materiál

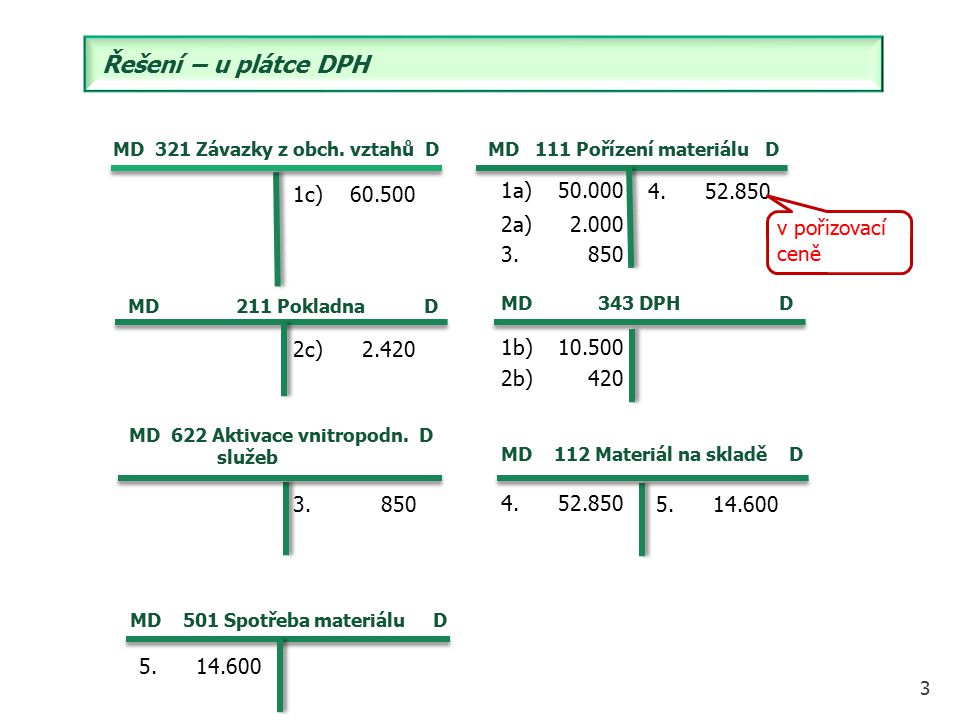

Na tomto účtu se zachycuje pořizovací cena při prodeji materiálu.Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Jak účtovat spotřební materiál : při likvidaci dlouhodobého hmotného majetku jsou přijaty na sklad použitelné části jako náhradní díly), účtují se na účet 112-Materiál na skladě a souvztažně jako snížení spotřeby na účtu 501 nebo 585-Aktivace materiálu a zboží.

Jak se účtuje doprava materiálu

To znamená, že náklady související s pořízením materiálu (dopravu) je nezbytné zaúčtovat na účet 501 – Spotřeba materiálu. Jejich účtování na účet 518 – Ostatní služby je chybné.

Jak se účtují náhradní díly : Zásoby pořízené bezplatně

při likvidaci dlouhodobého hmotného majetku jsou přijaty na sklad použitelné části jako náhradní díly). Ty se účtují na MD účtu 112 – Materiál na skladě a souvztažně jako snížení spotřeby na účtu 501 nebo 585 – Aktivace materiálu a zboží.

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak se uctuje prebytek na pokladne

Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.Účtují se zde pořizovací cenou všechny nakoupené zásoby materiálu včetně nákladů souvisejících s pořízením – přepravné, externí vyúčtovaní jinými účet.

Výdej materiálu ze skladu do výroby se účtuje podle výdejky jako snížení zásob materiálu na účtu Materiál na skladě (na straně Dal) a souvztažně jako náklad na účtu Spotřeba mate- riálu. Pan Leoš, podnikající fyzická osoba, plátce DPH, se zabývá výrobou knih.

Jak účtovat dopravu materiálu : To znamená, že náklady související s pořízením materiálu (dopravu) je nezbytné zaúčtovat na účet 501 – Spotřeba materiálu. Jejich účtování na účet 518 – Ostatní služby je chybné.

Co patří do materialu : se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

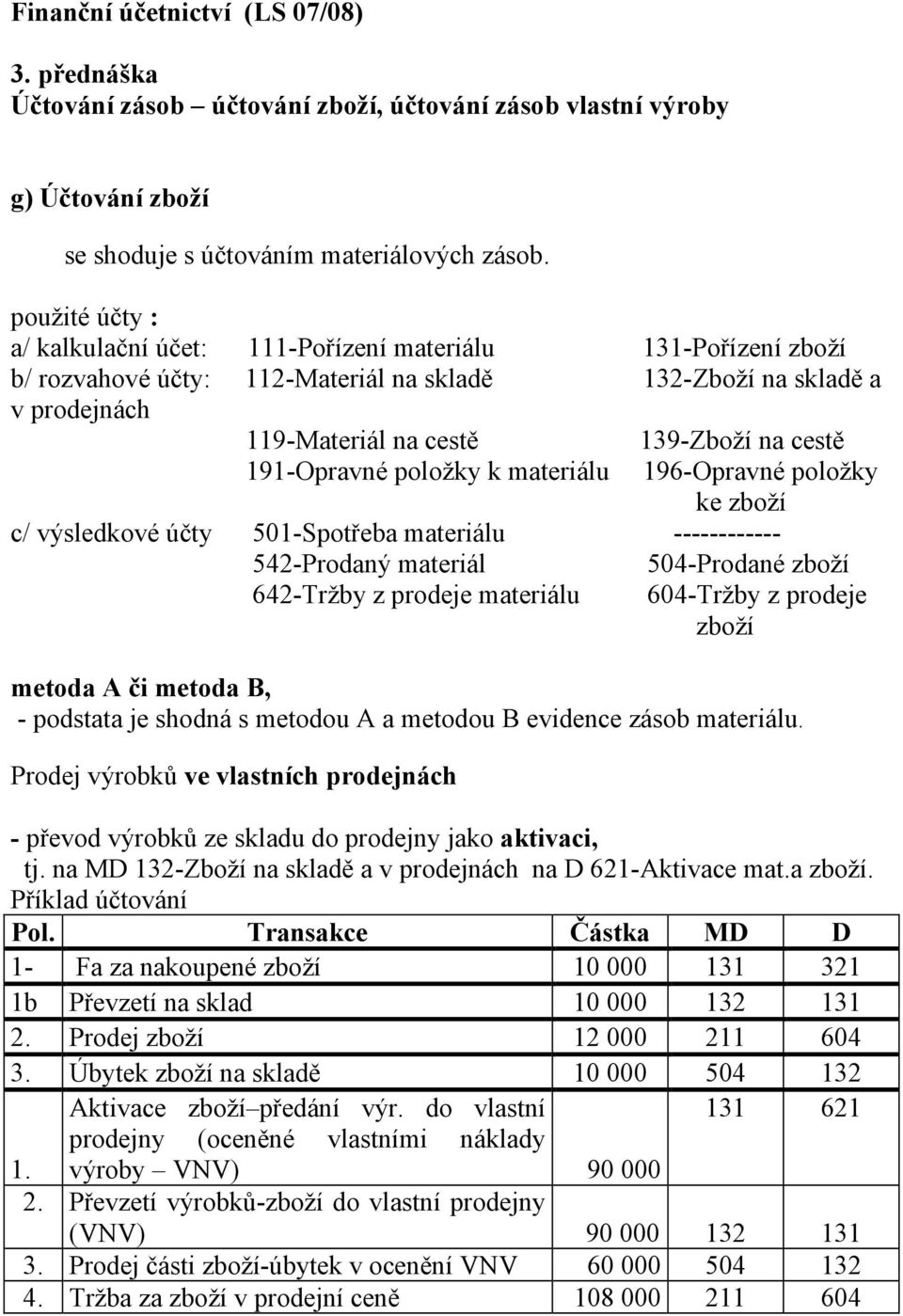

Jak se účtuje zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

325 – Ostatní závazky (účet pasivní)

Na účtu 325 zachycujeme ostatní závazky z obchodních vztahů – například reklamace uplatněné odběrateli, refundace mezd, závazky ze záručního paušálu, dluhy z různých služeb či závazky z pokut, sražené exekuční srážky zaměstnancům atd.Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Jak se účtuje schodek v pokladně : Schodek v pokladní hotovosti či na ceninách zjištěný při inventarizaci vyúčtujeme jako finanční náklad na účtu 569 Manka a škody na finančním majetku a současně jako úbytek majetku.