Zásoby pořízené bezplatně

při likvidaci dlouhodobého hmotného majetku jsou přijaty na sklad použitelné části jako náhradní díly). Ty se účtují na MD účtu 112 – Materiál na skladě a souvztažně jako snížení spotřeby na účtu 501 nebo 585 – Aktivace materiálu a zboží.Jak účtovat výrobky

Následné vyskladnění zásob výrobků se zaúčtuje opačným účetním zápisem, tj. MD 583 – Změna stavu výrobků / D 123 – Výrobky.Příjemka je klasifikována jako účetní doklad a na jejím základě se proto provádí účtování příjmu materiálu či zboží na sklad. Samotné účtování lze provádět dvěma způsoby. Evidence materiálu na účtech skupiny 11, kdy účetní jednotka vytvoří příjemku a pracuje s kalkulačním účtem 111.

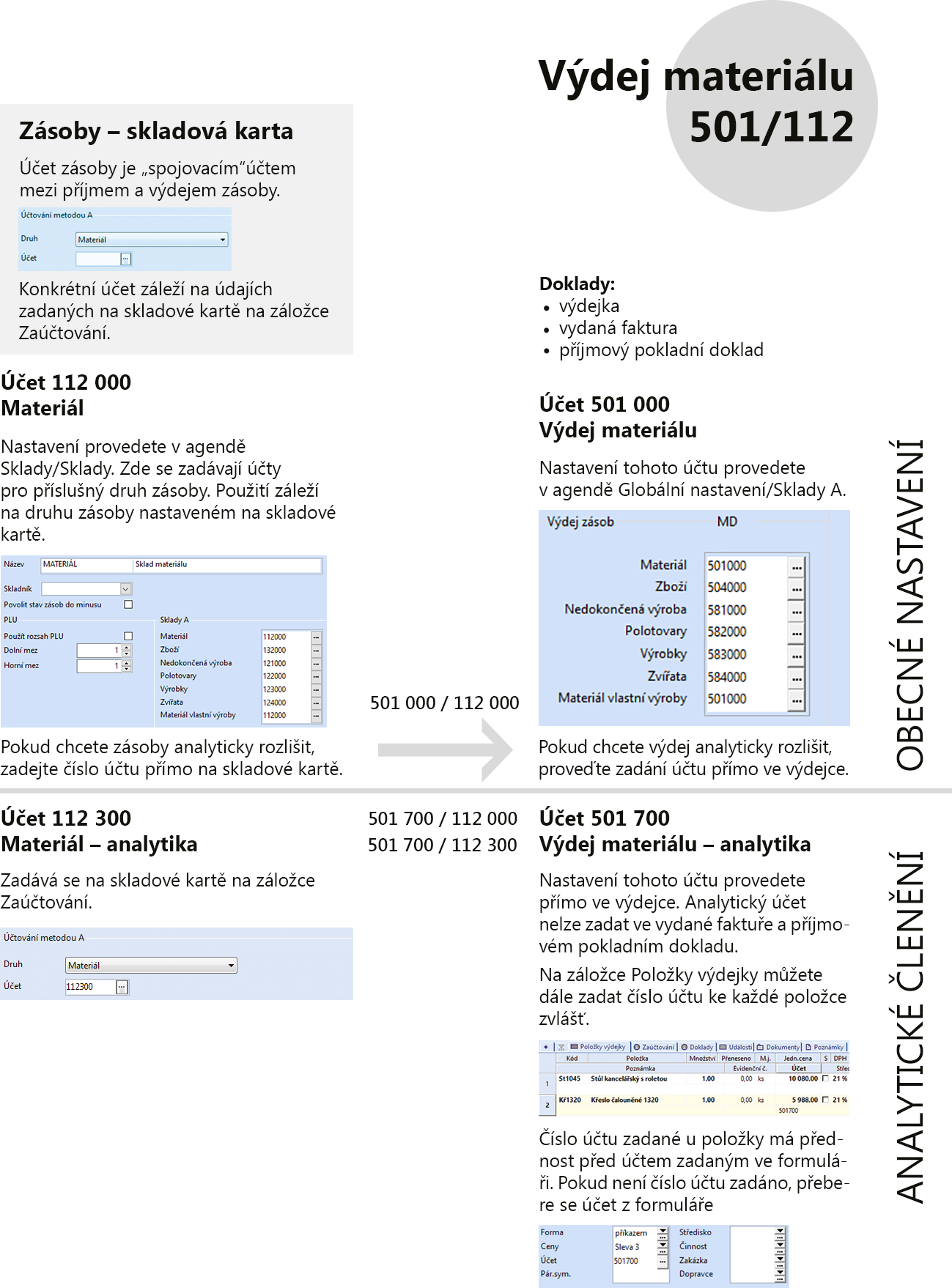

Co se účtuje na účtu 501 : O spotřebě materiálu účtuje účetní jednotka na stranu MÁ DÁTI účtu 501 – Spotřeba materiálu se souvztažným zápisem na stranu DAL účtu 112 – Materiál na skladě.

Jak prodat vozidlo na náhradní díly

Jestliže se rozhodnete automobilu zbavit a prodat jej na náhradní díly, nejrychlejší způsob, jak za něj dostat peníze v hotovosti, je služba „Za hotové“ (www.zahotove.cz). Pro vrak si přijedou do 24 hodin od kontaktování kamkoliv po republice a ihned po podpisu kupní smlouvy vám vyplatí peníze na ruku.

Jak Zauctovat Vydejku materialu : Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Na tomto účtu se účtuje o prodaném zboží. Obecný výklad viz hesla Zásoby, Zboží a účet 504-Prodané zboží.

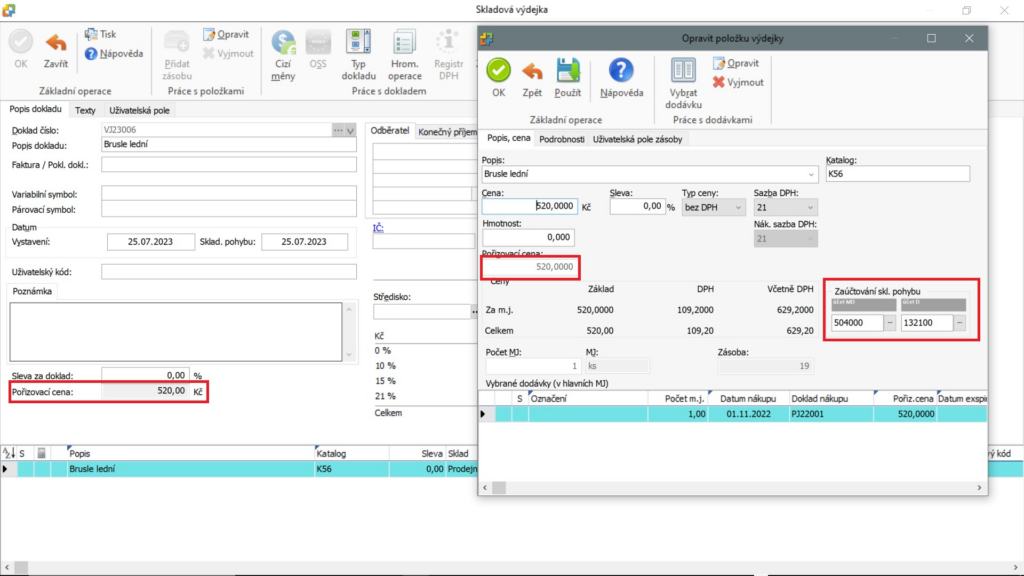

Co je to Vydejka

Výdejka patří mezi tzv. interní účetní doklady sloužící pro zaúčtování hospodářských operací uvnitř firmy, a kromě ní sem řadíme i příjemky a výplatní listiny. Zároveň s tím výdejka slouží i jako doklad o snížení hodnoty skladu o dané množství a cenu.Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).Na tomto účtu se účtuje tvorba a zúčtování ostatních (nedaňových) rezerv tvořených účetní jednotkou nad rámec ZoR a dalších předpisů, upravujících tvorbu a zúčtování rezerv, jejichž změna stavu ovlivňuje základ daně z příjmů.

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Kolik dostanu za auto na nahradni dily : Autovrak může být vykoupen na náhradní díly, kdy vyplácíme výkupní cenu až do 50.000 Kč. Případné poplatky za nekompletnost autovraku řešíme individuálně nebo dle tabulkových ceníků. Konečná výkupní cena za autovrak je vždy dohodnuta se zákazníkem před předáním vozidla.

Jak odhlásit auto při prodeji na náhradní díly : Trvalé odhlášení vozidla z evidence

Dle současné legislativy není možný prodej vozidla na náhradní díly. Pokud byste rádi prodali vozidlo za účelem rozebrání, rozhodně to nedělejte! Pokud by bylo vozidlo rozebráno a nikoliv ekologicky zlikvidováno, registr vozidel zánik do registru nezapíše.

Jak se účtuje zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Zásoby vytvořené vlastní činností jsou oceněny vlastními náklady. Ocenění úbytků zásob se zjišťuje váženým aritmetickým průměrem anebo FIFO metodou, tj. způsobem, kdy se první cena pro ocenění přírůstku majetku použije jako první cena pro ocenění úbytku majetku.Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Co se účtuje na 502 : Na tomto účtu se účtuje zejména o spotřebě energií. O spotřebě energie účtujeme zpravidla na základě faktur. Před vyúčtováním spotřeby fakturou hradí odběratel zálohy.