Při pořízení dlouhodobého hmotného majetku se bude používat účet skupiny 04x (042 – Pořízení dlouhodobého hmotného majetku), na který se účtuje pořizovaný majetek do doby jeho uvedení do užívání včetně nákladů spojených s jeho pořízením.O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).1/ Pořízení dlouhodobého majetku koupí na fakturu, za hotové

Dlouhodobý hmotný majetek, u kterého nevznikají náklady související s jeho pořízením, je možno účtovat přímo na příslušné účty účtových skupin 02, 03 – Dlouhodobý hmotný majetek na účty účtové skupiny 01 – Dlouhodobý nehmotný majetek.

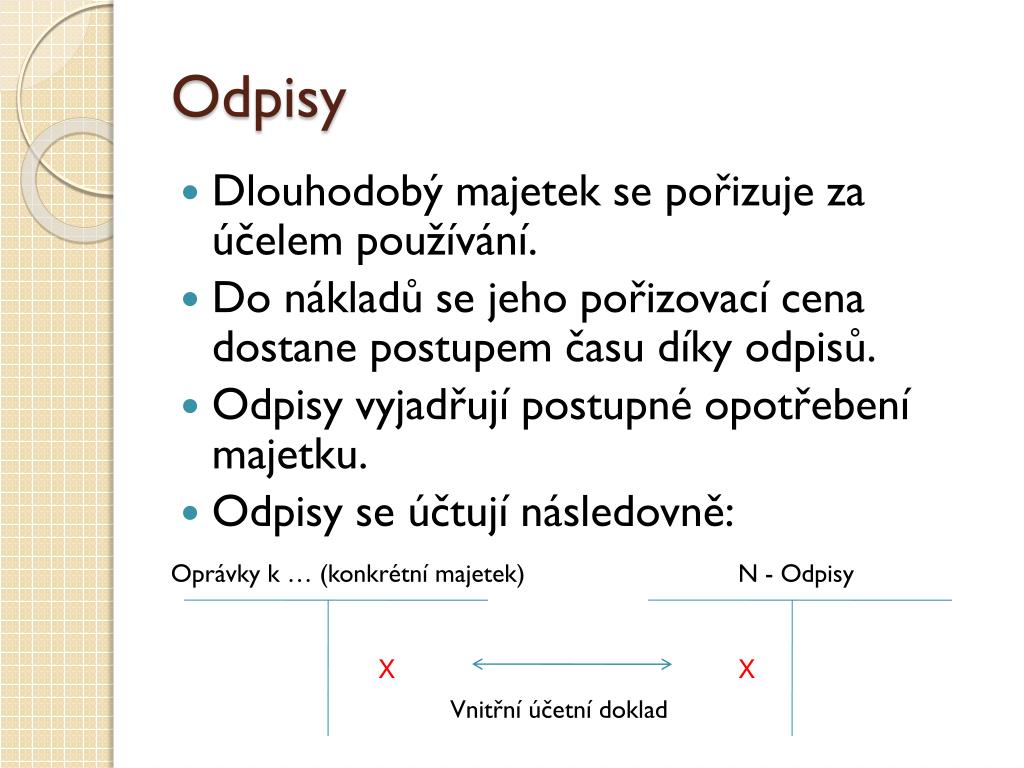

Co se účtuje na účet 551 : Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Jak se odepisuje hmotný majetek

Dle § 30a ZDP hmotný majetek zařazený v odpisové skupině 1 Přílohy č. 1 ZDP pořízený ve vymezeném období může poplatník, který je jeho prvním odpisovatelem, odepsat rovnoměrně bez přerušení do 100 % vstupní ceny za 12 měsíců.

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

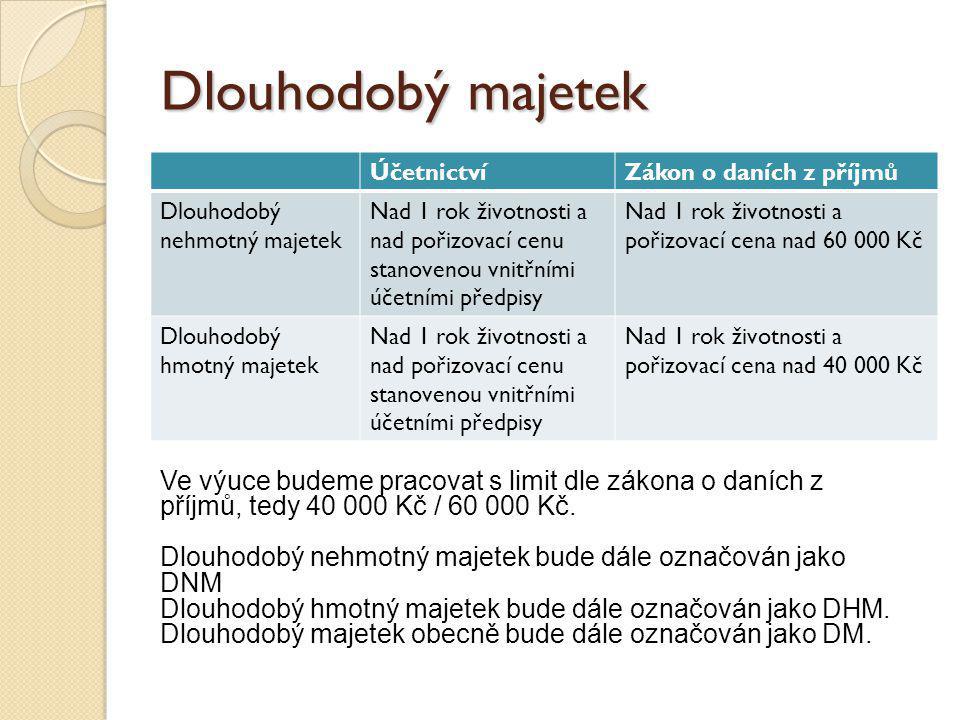

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).

Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.

Jak zaúčtovat prodej dlouhodobého majetku

Prodej majetku představuje nejčastější důvod pro vyřazení dlouhodobého majetku. Prodejní cena představuje zdanitelný výnos účetní jednotky. Účtuje se na účet 641 – Tržby z prodeje dlouhodobého nehmotného a hmotného majetku. Plátce DPH navíc odvádí z prodeje dlouhodobého majetku DPH na výstupu.Pokud bylo zboží již prodáno, doměrek cla se zaúčtuje do daňových nákladů na účet kde se účtuje hodnota zásob při prodeji. Pokud zboží nebylo prodáno, doměrek se zaúčtuje jako složka pořizovací ceny. Doměrek cla zvyšuje pořizovací cenu, proto je nutné daný doměrek zaúčtovat přímo na daný předpis pro danou zásobu.Vstupní cena je částka, ze které se dlouhodobý majetek odepisuje (nejčastěji je shodná s pořizovací cenou). Pozor – pokud jste plátce DPH, odepisujete vždy z ceny bez DPH. Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).

Jak se účtují odpisy : Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Jak dlouho se odepisuje 2 skupina : Odpisové skupiny majetku

| Odpisové skupiny a doba odepisování majetku | ||

|---|---|---|

| 2 | osobní a nákladní auta, nábytek, TV, pracovní stroje | 5 |

| 3 | výtahy, lodě, kotle a vytápění | 10 |

| 4 | budovy ze dřeva a plastů, osvětlení budov, plynovody | 20 |

| 5 | výrobní budovy, mosty, silnice | 30 |

Co se účtuje na 512

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.Ocenění v podstatě znamená stanovení hodnoty, kterou předmětný majetek nebo závazek má v daném období, a to v peněžních jednotkách. Podniková aktiva a pasiva lze v účetnictví oceňovat několika způsoby: pořizovací cenou; reprodukční cenou; prodejní, cenou; nominální cenou; reálnou hodnotou.

Jak se účtuje licence : Nákup software účtování

V případě vedlejších pořizovacích nákladů (např. nákup licence) se budou veškeré přijaté faktury účtovat na stranu Má dáti aktivního účtu 041 – Pořízení dlouhodobého nehmotného majetku a na stranu Dal pasivního účtu 321 – Dodavatelé.