Výše základního kapitálu se zapisuje do obchodního rejstříku a patří do něj vklady všech společníků, které se dělí na: peněžité (peníze v hotovosti a na bankovních účtech), nepeněžité (movité a nemovité věci se oceňují znaleckým posudkem, např. automobil, budova či výrobní zařízení).základní kapitál: tvořen peněžitými i nepeněžitými vklady společníků a je peněžním vyjádřením těchto vkladů. Povinně se tvoří u kapitálových společností a u komanditní společnosti se tvoří z povinných vkladů komanditistů. Výše základního kapitálu se zapisuje do obchodního rejstříku.Vlastní kapitál tak zahrnuje peněžité a nepeněžité vklady majetku do firmy, kapitálové fondy, hospodářské výsledky z minulých účetních období i z období současného a fondy tvořené ze zisku (rezervní fond). V rozvaze se vykazuje na straně pasiv.

Jak se uctuje základní kapitál : O základním kapitálu budeme účtovat ve skupině 41 (obvykle na účtu 411). Na oddělených analytických účtech je potřeba sledovat základní kapitál vytvořený z vkladů a základní kapitál vytvořený ze zisku.

Co je počáteční kapitál

V podstatě se jedná o počáteční jmění společnosti, které jí společníci poskytnou k zahájení její činnosti.

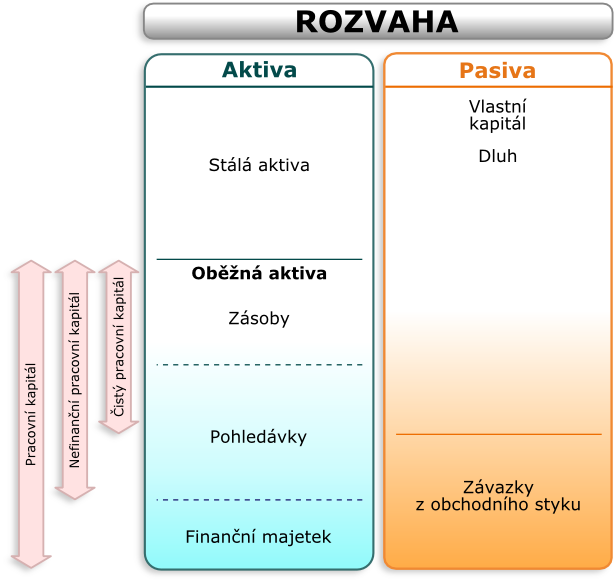

Jak vypočítat výši vlastního kapitálu : Vlastní kapitál (equity) je celková hodnota podniku, která patří jeho majitelům. Zjistí se jednoduše odečtením cizího kapitálu (dluhy, závazky a další) od celkových aktiv.

WACC = nCK (1-d) * CK/K + nVK(Z) * VK/K.

Minimální výše základního kapitálu společnosti s ručením omezeným je 1 koruna, minimální výše základního kapitálu akciové společnosti je 2 miliony korun, minimální výše základního kapitálu družstva už dnes není určena zákonem a vyplývá ze stanov družstva.

Co se počítá do vlastního kapitálu

Vlastní kapitál (equity) je celková hodnota podniku, která patří jeho majitelům. Zjistí se jednoduše odečtením cizího kapitálu (dluhy, závazky a další) od celkových aktiv. Jedná se o základní položku účetní rozvahy, která do značné míry ukazuje na finanční zdraví firmy.Nejjednodušeji se aktiva dělí na reálná a finanční. Reálnými aktivy jsou např. nemovitosti, pozemky, stroje, ale také patenty nebo obchodní značky. Finanční aktiva zahrnují peněžní prostředky, dluhopisy nebo akcie.Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Rozdíl mezi nákupní a prodejní cenou vybraného aktiva. Pokud koupíte akcii za 100 Kč a prodáte za 150 Kč, kapitálový výnos činí 50 Kč. Kromě kapitálového výnosu je u produktivních aktiv sledován i dividendový výnos.

Jak vypočítat výsledek hospodaření v rozvaze : Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu. Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta je zase naopak snižuje.

Jak se pocita Roe : ROE = výsledek hospodaření / vlastní kapitál

Je dobré mít ve své firmě ROE spočítané – když stoupá, poznáme tak, že vložené peníze vydělávají, naopak když klesá, je to známka, že si musíme dát pozor. ROE není ukazatel, podle kterého bychom mohli posuzovat výhodnost investice pro vlastníka.

Co je to WACC

Vážený průměr nákladů kapitálu (anglicky weighted average cost of capital, WACC) je úroková sazba, kterou firma v průměru musí platit těm, kdo financují její aktiva.

Hodnotu re za jednotlivé skupiny, oddíly a sekci jsou spočteny jako vážený aritmetický průměr: re skupiny = ∑(re podniku * vlastní kapitál podniku)/ ∑vlastní kapitál podniku.Základní kapitál lze zvýšit: převzetím vkladové povinnosti ke zvýšení dosavadních vkladů nebo k novému vkladu, z vlastních zdrojů nebo kombinací způsobů zvýšení základního kapitálu uvedených v písmenech a) a b).

Jaký je rozdíl mezi vlastním a základním kapitálem : Pokud podnik či organizace dosahuje zisku, který zároveň není spotřebován, vlastní kapitál roste a naopak, pokud je ztrátový, vlastní kapitál klesá. Obsahuje čtyři základní složky: Základní kapitál – označuje hodnotu peněžních a nepeněžních vkladů společníků do podniku.