Jaký je minimální vyměřovací základ Minimálním měsíčním vyměřovacím základem je 50 % aktuální průměrné mzdy.Minimálním vyměřovacím základem u zaměstnance je minimální mzda pracovníků v pracovním poměru odměňovaných měsíční mzdou, která platí k prvnímu dni kalendářního měsíce, ve kterém se pojistné platí.Vyměřovací základ ze zaměstnání dokládá OSVČ potvrzením, které je zaměstnavatel povinen písemně potvrdit zaměstnanci na jeho žádost, a to do 8 dnů ode dne obdržení žádosti (zjistí-li zaměstnavatel, že v tomto potvrzení uvedl nesprávné údaje, je povinen neprodleně vydat zaměstnanci nové potvrzení).

Kdy je stanoven minimální vyměřovací základ : Minimální vyměřovací základ není určen pro zaměstnance, který je po celý kalendářní měsíc: osobou, za kterou platí pojistné i stát. osobou s těžkým tělesným, smyslovým nebo mentálním postižením, která je držitelem průkaz ZTP nebo ZTP/P podle zvláštního právního předpisu.

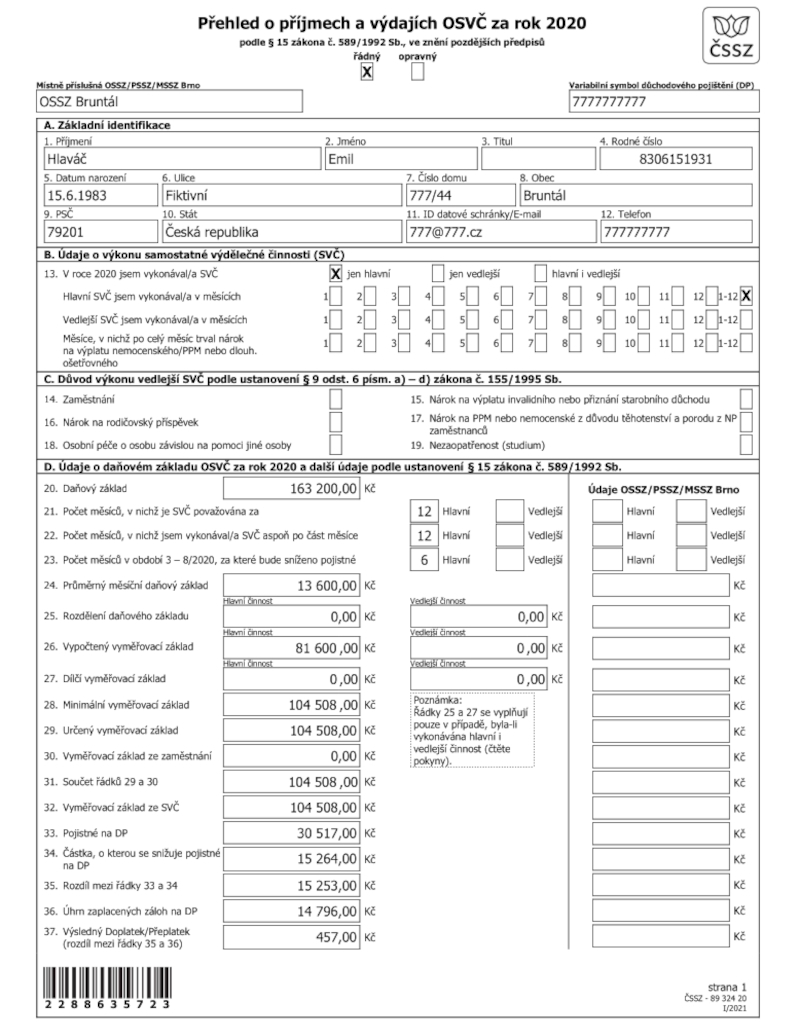

Jak se vypočítá vyměřovací základ

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Co je vyměřovací základ OSVČ 2024 : Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění. Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun.

Do dosažené mzdy nebo platu rozhodného pro vznik nároku na doplatek do minimální mzdy se zahrnují všechna mzdová plnění, s výjimkou mzdy a platu za práci přesčas, příplatku za práci ve svátek, za noční práci, za práci ve ztíženém pracovním prostředí a za práci v sobotu a v neděli.

Minimálním vyměřovacím základem u zaměstnance je stanovená minimální mzda – od 1. 1. 2024 je minimální mzda 18 900 Kč a minimální pojistné 2 552 Kč.

Jak se počítá vyměřovací základ

Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.Minimální vyměřovací základ neplatí pro osobu samostatně výdělečně činnou: která současně vedle samostatné výdělečné činnosti je zaměstnancem a odvádí pojistné z tohoto zaměstnání vypočtené alespoň z minimálního vyměřovacího základu stanoveného pro zaměstnance. za kterou je plátcem pojistného stát.Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Kolik je polovina minimální mzdy : šestinásobek minimální mzdy ročně (na 103 800 korun, příští rok tedy pravděpodobně 113 400 Kč), resp. měsíčně polovinu minimální mzdy (zřejmě 9450 korun). zvýšení limitu pro osvobození pravidelně vyplácených důchodů.

Kolik je minimální mzda v čistém : Minimální mzda se určuje v její hrubé verzi, není tedy „očištěna“ o žádné odvody. Od 1. ledna 2024 došlo ke zvýšení minimální odměny za práci o celých 1 600 Kč. Minimální mzda v roce 2024 tak činí 18 900 Kč, což přepočteno na hodinovou sazbu je 112,50 Kč za hodinu práce.

Kdy se minimální vyměřovací základ snižuje

Minimální vyměřovací základ se snižuje na poměrnou část v poměru počtu kalendářních dní pokud: zaměstnání netrvalo po celý měsíc. zaměstnanec byl po část měsíce nemocen, nebo měl ošetřování člena rodiny nebo nařízenou karanténu.

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.minimální měsíční vyměřovací základ se zvyšuje u OSVČ hlavních z 10 081 Kč v roce 2023, na 13 191 Kč v roce 2024, u OSVČ vedlejších z 4 033 Kč v roce 2023 na 4 837 Kč v roce 2024.

Jaký je vyměřovací základ : Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.