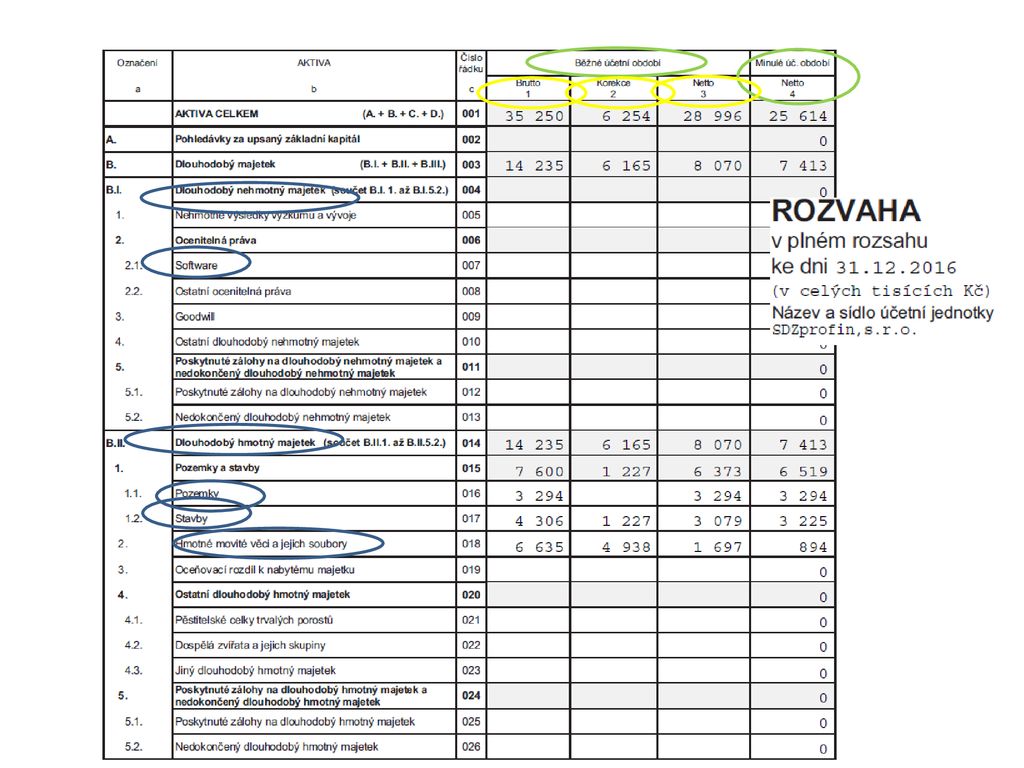

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).Způsoby ocenění dlouhodobého majetku

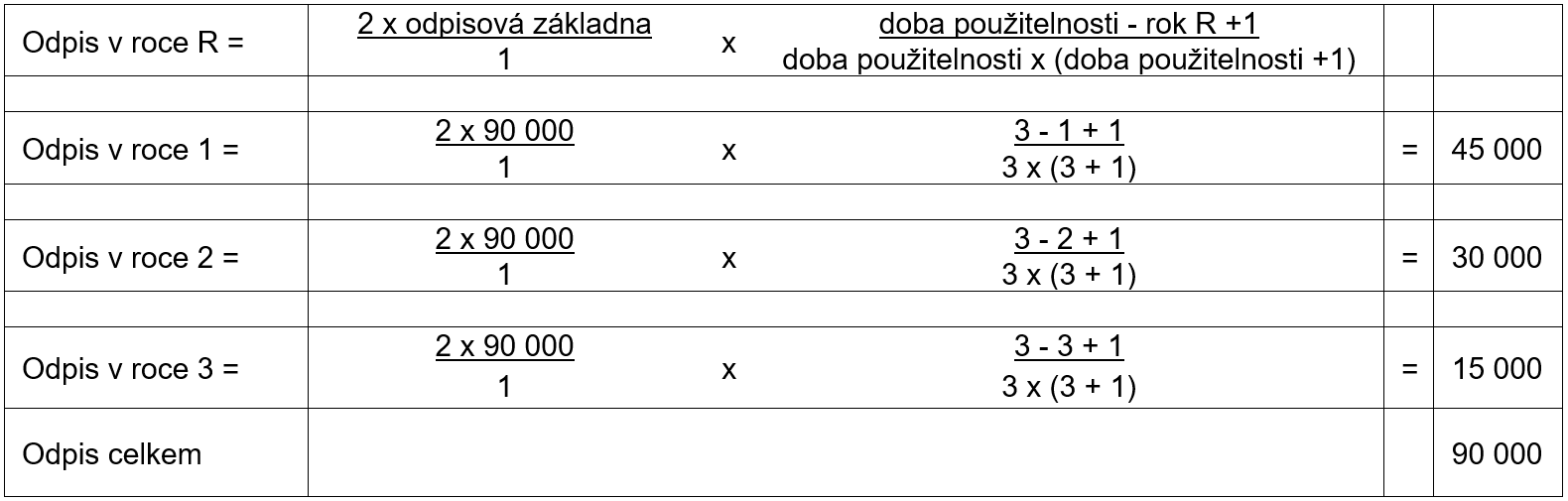

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.

Jak pořídit dlouhodobý majetek : Dlouhodobý majetek můžete pořídit různými způsoby. První je, že jej vložíte jako vklad na začátku podnikání. Potom o pořízení majetku účtujete v agendě Počáteční stavy účtů. Druhou možností je nákup dlouhodobého majetku na fakturu nebo za hotové.

Co patří do dlouhodobého majetku

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Jak se účtuje dlouhodobého majetku : Dlouhodobý majetek patří v účtové osnově do třídy 0. Jedná se o nejméně likvidní aktivum. Za dlouhodobý považujeme takový majetek, který má účetní jednotka v držení po dobu delší než jeden rok, nebo jehož doba použitelnosti je delší než jeden rok.

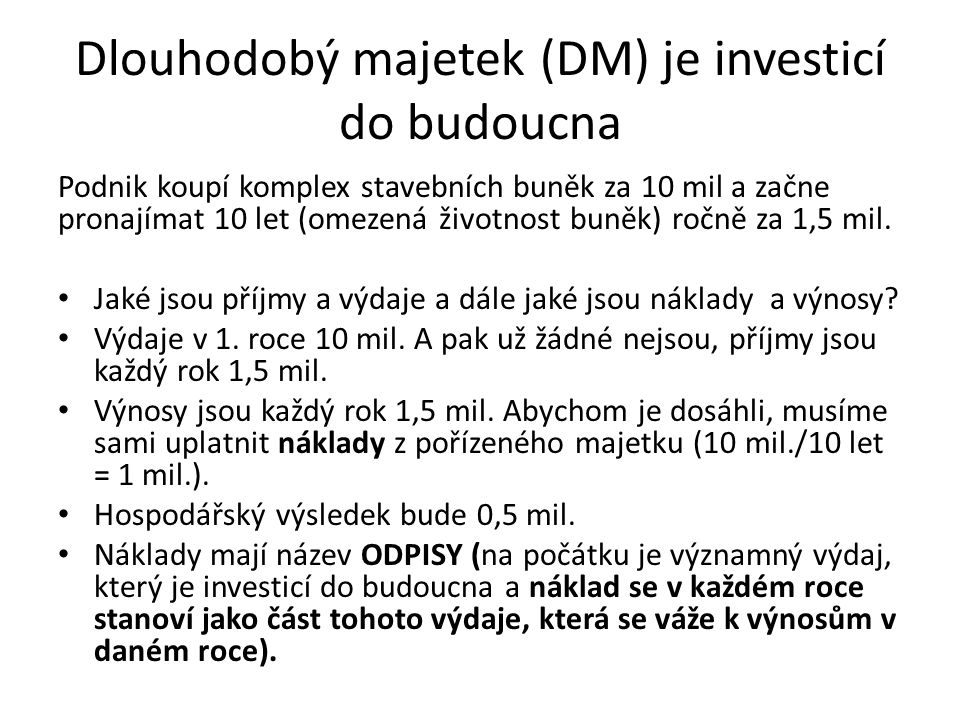

Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Co to je dlouhodobý majetek

Dlouhodobý hmotný majetek: majetek má hmotnou podstatu. majetek, který není určen pro jednorázovou spotřebu, ale jehož doba držení a užíváí přesahuje alespoň 1 rok.Dlouhodobý finanční majetek (DFM) je takový majetek, který firmě slouží déle než jeden rok a neslouží k provozní činnosti – jeho cílem je budoucí výnos. Do DFM patří cenné papíry, dluhopisy, obchodní podíly, půjčky jiným podnikům se splatností delší než rok nebo termínované vklady s dobou delší než rok.Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Co se považuje za technické zhodnocení : Technickým zhodnocením se pro účely ZDP rozumí vždy výdaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace majetku, pokud převýšily u jednotlivého majetku v úhrnu ve zdaňovacím období částku 80 000 Kč.

Jak se vyjadřuje opotřebení dlouhodobého majetku : Opotřebení dlouhodobého majetku se vyjadřuje prostřednictvím odpisů, tj. peněžní částkou vyjadřující opotřebení majetku za jedno účetní období. Úhrn odpisů za celou dobu užívání dlouhodobého majetku představuje oprávky k dlouhodobému majetku. Oprávky tedy vyjadřují celkové opotřebení dlouhodobého majetku.

Jak dlouho se odepisuje technické zhodnocení budovy

U nemovitostí to tedy bude nejčastěji 5. odpisová skupina s dobou odepisování 30 let. Ovšem pokud jsou najaté prostory v administrativních budovách, obchodních domech nebo hotelech, je nutné technické zhodnocení odepisovat 50 let, neboť tyto budovy patří do 6. odpisové skupiny.

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.Technickým zhodnocením se pro účely ZDP (§ 33) rozumí vždy výdaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace majetku, pokud převýšily u jednotlivého majetku v úhrnu ve zdaňovacím období částku 80 000 Kč.