Nehmotný majetek: odpisy

Pokud vedete účetnictví, nehmotný majetek odpisujete pomocí účetních odpisů. Daňové odpisy se od 1. ledna 2021 nehmotného majetku netýkají. Jestliže nevedete účetnictví, pořízení nehmotného majetku se považuje za jednorázový výdaj.Odpisování dlouhodobého majetku

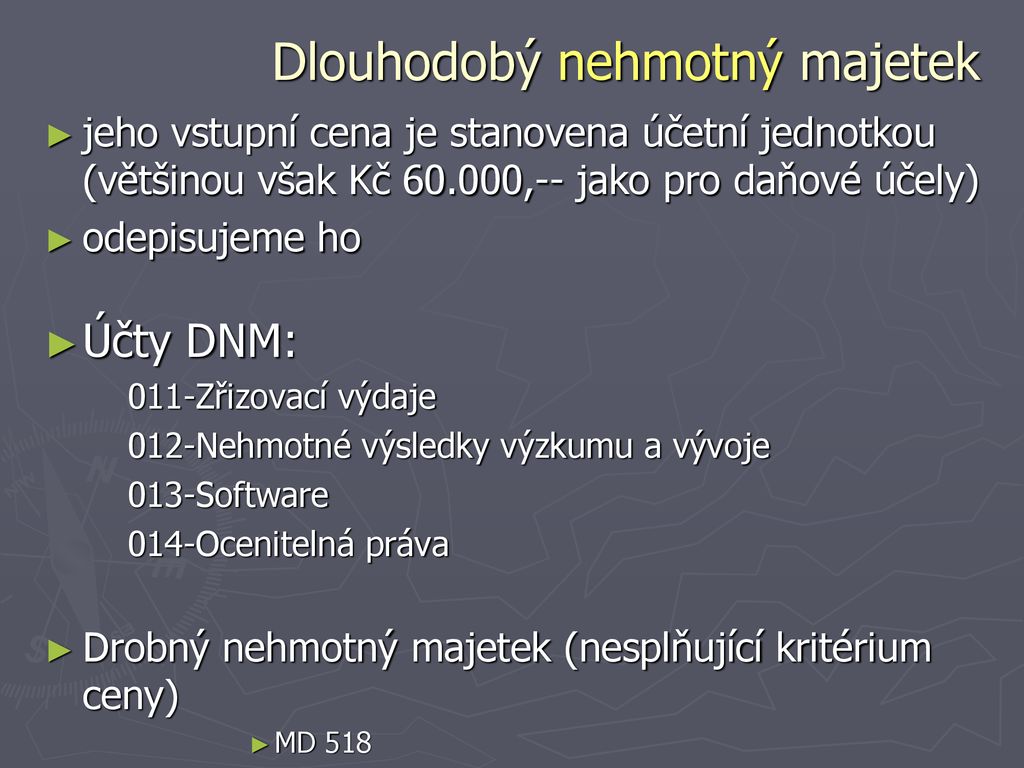

Odpisování je postupné přenášení hodnoty (ceny) majetku do nákladů. Dochází k ovlivnění základu daně na několik let. Odpisy jsou daňové (dle zákona o daních z příjmů) a odpisy účetní (dle zákona o účetnictví). Účetní jednotka si sama sestaví odpisový plán.Do konce roku 2020 platilo, že se za dlouhodobý nehmotný majetek dle definice zákona o daních z příjmů považuje majetek, jehož vstupní cena je vyšší než 60 000 Kč a doba použitelnosti delší než jeden rok. Typicky se mezi nehmotný majetek řadily například investice do výzkumu a vývoje, software nebo ocenitelná práva.

Jak se odepisuje drobný dlouhodobý majetek : Tento majetek se odpisuje účetními odpisy, které jsou daňově uznatelné, proto musíte také zvolit odpisový plán. Odpisy a vyřazení drobného dlouhodobého majetku se účtují stejně jako dlouhodobý majetek. Zásoby – Majetek zadáte do agendy Drobný majetek.

Co je to dlouhodobý nehmotný majetek

Dlouhodobý nehmotný majetek (DNM)

Jde o věci nemateriální povahy, které však mají účetní hodnotu. Patří sem software, výsledky výzkumu a vývoje (například patenty), ocenitelná práva nebo dobrá pověst značky (tzv. goodwill), tedy rozdíl mezi tržní hodnotou podniku a hodnotou jeho majetku.

Kdy se jedná o dlouhodobý majetek : Dlouhodobý majetek (zkráceně DM) je majetek, který je používán po dobu delší jednoho roku, postupně se opotřebovává. Vstupní cena DM nehraje při zařazování roli. Hranice 80 000 Kč u DHM je důležitá až kvůli počítání odpisů (zákon o dani z příjmů).

Majetek, který má datum uvedeno do užívání v první polovině měsíce (dny 1 až 15) se začíná odepisovat prvním dnem v měsíci data uvedení do užívání. Majetek, který má datum uvedeno do užívání ve druhé polovině měsíce (dny 16 až konec měsíce) se začíná odepisovat prvním dnem v měsíci po datu uvedení do užívání.

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Jak dlouho se odepisuje drobný majetek

Drobný majetek s dobou užívání delší než jeden rok lze podle zákona o účetnictví odepisovat alespoň dva roky. Karty drobného majetku ve Variu se spravují většinou v samostatné knize agendy Evidence majetku.Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.

Řadíme sem pozemky, umělecká díla a sbírky. Tento majetek se neodepisuje. O dlouhodobém hmotném majetku účtujeme nejčastěji v účtových skupinách 02 (odpisovaný DHM) a 03 (neodpisovaný DHM). V rozvaze se pak, stejně jako ostatní typy dlouhodobého majetku, objevuje v aktivech.

Jak se pocita dlouhodobý majetek : O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Jak vypočítat odpisy dlouhodobého majetku : Výši odpisu jednoduše spočítáte tak, že pořizovací cenu vynásobíte příslušnou sazbou. Např. v roce 2021: 600 000 × 0,11 = 66 000 Kč. Budete-li uplatňovat zrychlené odpisy, musíte znát koeficienty pro jednotlivé roky.

Co patří do dlouhodobého nehmotného majetku

Dlouhodobý nehmotný majetek

Má nemateriální povahu, to znamená, že se jedná o majetek, který v podstatě nelze uchopit. Nehmotným majetkem se rozumí například: Předměty z práv průmyslového vlastnictví (vynálezy, ochranné známky) Projekty (pokud nejsou součástí pořízení dlouhodobého majetku)

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).