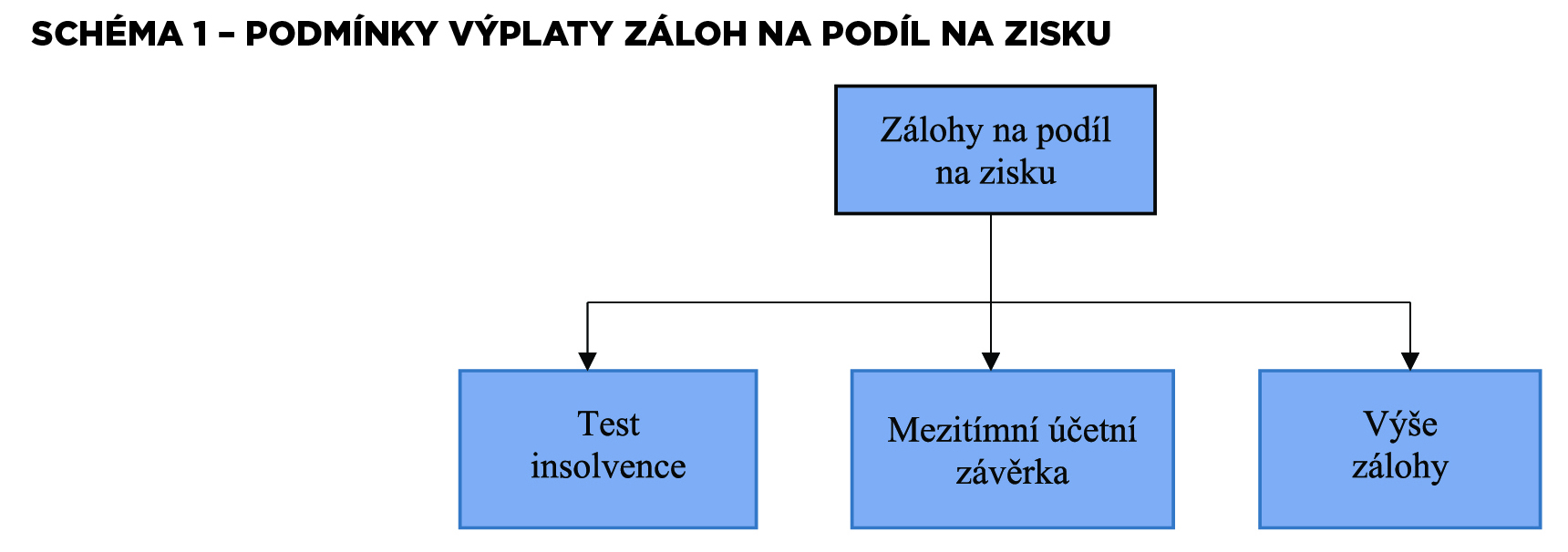

Plátce má povinnost při výplatě podílu srazit a odvést srážkovou daň ve výši 15 %, dle zákona o daních z příjmů (naprosto ojediněle 35 %).Při rozhodnutí o vyplacení zálohy na podíl na zisku se částka účtuje ve prospěch příslušného účtu účtové skupiny 36 – Závazky ke společníkům, a to souvztažně s příslušným účtem účtové skupiny 43 – Výsledek hospodaření (obvykle se používá účet 432).Podíl společníka na zisku sro podléhá (až na výjimky) 15% srážkové dani z příjmů, kterou sráží a odvádí finančnímu úřadu sro vyplácející podíl na zisku. Stejnému zdanění podléhá také vyplacená záloha na podíly na zisku.

Kdy se vyplácí podíl na zisku : Splatnost podílu na zisku je stanovena do 3 měsíců ode dne, kdy bylo přijato rozhodnutí valné hromady, ledaže společenská smlouva či valná hromada rozhodnou jinak ( § 34 odst. 4 ZOK ). V praxi se jedná o běžnou situaci, kdy nejvyšší orgán společnosti rozhodne o splatnosti podílů v odlišných lhůtách.

Kdo platí daň z podílu na zisku

Srážku daně a její platbu provádí vyplácející společnost, která k této dani musí být registrována. Stejný režim mají i zálohy na podíl na zisku. Daň pak společnost uvede ve svém Vyúčtování srážkové daně, které podává každý rok do 1.

Kdo rozhoduje o vyplácení podílu na zisku : O rozdělení zisku (stejně jako o schválení účetní závěrky) rozhoduje valná hromada, v případě společnosti s jediným společníkem nahrazuje působnost valné hromady její jediný společník.

Jakými způsoby správně vyplácet peníze ze společnosti

- Co v následujícím článku zjistíte Podíl na zisku (dividendy)

- Podíl na zisku (dividendy)

- Výplata jako zaměstnanec.

- Odměna za výkon funkce jednatele.

- Půjčka firmě

- Pronájem majetku firmě

- Varování a rady.

O samotném vyplacení podílu na zisku rozhoduje jednatel (nebo kolektiv jednatelů). Tento jednatel (tito jednatelé) ověřují to, jestli je rozdělení zisku v souladu se zákonem – jestli byla splněna všechna zákonná pravidla pro rozdělení tohoto zisku (viz dále) a jestli tedy k vyplacení podílu na zisku skutečně dojde.

Co je zisk po zdanění

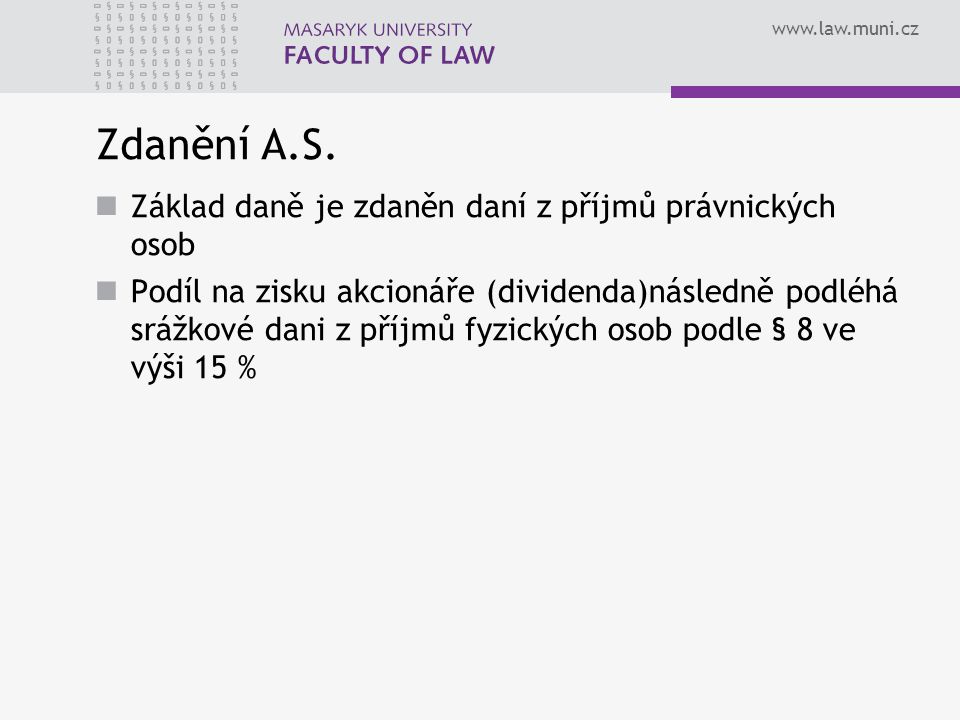

zisk před zdaněním (co firmě zůstane za dané účetní období po odečtení všech nákladů od výnosů), zisk po zdanění (co firmě zůstane po odečtení nákladů a zaplacení všech daní), kterému říkáme také čistý zisk – z něj se následně vyplácí např. dividenda.Podle zákona o daních z příjmů jsou výnosy z úroků na spořících účtech a termínovaných vkladech zdaněny srážkovou daní ve výši 15%. U fyzických osob banka či kampelička daň sama strhne a k částce na účtu připíše už jen čistý výnos vkladu.Neměli bychom zapomenout, že vyplácené podíly na zisku podléhají srážkové dani a to v sazbě 15%. Podíl na zisku musíme podrobit srážkové dani pro tuzemské společníky bez ohledu na to, zda je společníkem právnická nebo fyzická osoba.

O rozdělení zisku rozhoduje valná hromada (ne však sama – viz dále) a může s ním naložit různými způsoby. Zisk lze (i) ponechat ve společnosti jako nerozdělený zisk minulých let nebo k úhradě ztráty minulých let, event. ke zvýšení základního kapitálu, či (ii) rozdělit mezi společníky nebo akcionáře, event.

Jak funguje podíl ve firmě : Společník drží podíl ve firmě – je vlastník.

Za firmu nejedná a neručí svým majetkem. Když je pouze jeden, vlastní 100% podíl firmy, a tedy 100% hlasovací práva. Jestliže je společníků více, mohou si podíly libovolně rozdělit a strukturu vlastnictví pak uvedou ve společenské smlouvě.

Jak vyplatit společníka z firmy : Nejčastějším způsobem ukončení účasti společníka je převod podílu na jinou osobu, buďto na třetí osobu nebo na jiného společníka. Pokud společenská smlouva společnosti neurčí jinak, může společník převést podíl na osobu, která není společníkem, pouze se souhlasem valné hromady.

Jak se účtuje zisk

Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.

Výnosy z úroků podléhají srážkové dani ve výši 15 %. O daně se ale nijak starat nemusíte. Na účet vám vždy dorazí už zdaněná částka.Podle zákona o daních z příjmů jsou výnosy z úroků na spořicích účtech a termínovaných vkladech zdaněny sazbou 15 %. Dani z úroku jsme se již věnovali v kapitole Úrok. Označme daň z úroků ve formě desetinného čísla jako i_{tax}.

Kolik procent je daň ze zisku : Sazba daně z příjmů fyzických osob činí 15 % pro část základu daně do 48násobku průměrné mzdy a 23 % pro část základu daně přesahující 48násobek průměrné mzdy.