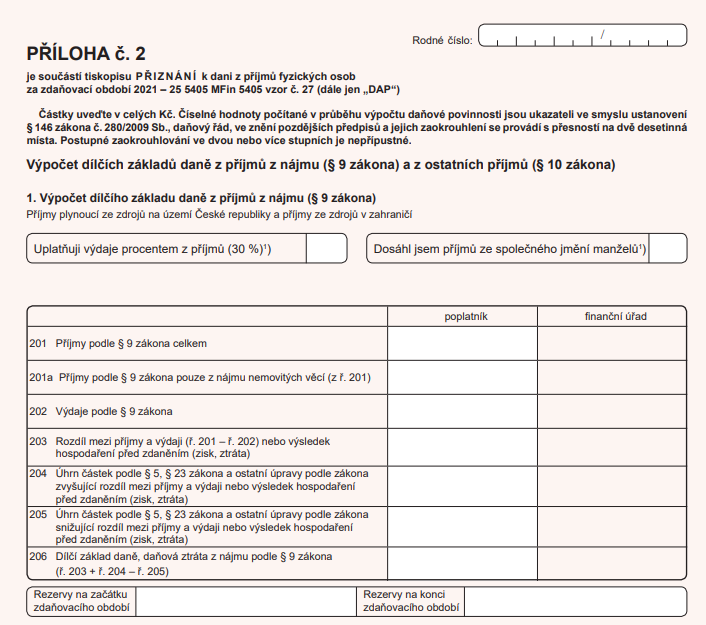

Pro zdanění příjmu z pronájmu platí ještě tyto podmínky: když nemáte další zdanitelné příjmy, nepodáváte daňové přiznání, pokud máte roční příjmy z pronájmu do 50 000 Kč, pokud jste zaměstnanec nebo OSVČ, je tento limit 20 000 Kč (od roku 2023, za který podáváte daňové přiznání na jaře 2024).pokud máte příjmy z pronájmu, k daňovému přiznání je nutné přiložit přílohu 2 s vyplněnou 1. částí o příjmech z pronájmu dle § 9 zákona o daních z příjmů. Smlouvy ani doklady k přiznání nepřikládáte, ty si schovejte pro případnou daňovou kontrolu.V případě pozemků je poplatníkem vlastník, stavebník zatížený právem stavby, v některých případech nájemce nebo pachtýř.

Co mohu dát do nákladů při pronájmu bytu : Do výdajů si toho můžete započítat opravdu hodně – například odpisy nemovitosti, veškeré náklady na údržbu a opravy, pojištění nemovitosti, náklady na vybavení, úroky z hypotéky, poplatky realitní kanceláři nebo dokonce náklady na dopravu.

Jak se dani příjem z pronájmu nemovitosti

Jako fyzická osoba, která pronajímá nemovitost, musíte podle zákona o daních z příjmů, zdanit své příjmy z pronájmu. Zaplatíte 15% daň.

Co vše se počítá do nájmu bytu : Co se do nájemného počítá Výše nájemného se skládá z platby čistého nájmu a platby za služby spojené s užíváním nájemního bytu. Služby se většinou uvádějí zvlášť. Ale pozor, fond oprav a správa domu se započítává do nájmu, nikoliv do služeb.

Jako fyzická osoba, která pronajímá nemovitost, musíte podle zákona o daních z příjmů, zdanit své příjmy z pronájmu. Zaplatíte 15% daň. Pokud jsou příjmy z pronájmu bytu nebo jiné nemovitosti vašim jediným příjmem, zvládnete daňové přiznání snadno.

Po odečtení nákladů od příjmů jste na částce 94 000 Kč. Pokud jste nepřekročili hranici trojnásobku průměrné měsíční mzdy, budete danit sazbou 15 %. 94 000 x 0,15 = 14 100 Kč. To je částka, kterou odvedete finančnímu úřadu za rok pronájmu bytu.

Kdo platí daň z nemovitosti u pachtu

Nejčastěji se jedná o zemědělské plodiny, pacht rybníka apod. Nájemce musí uhradit daň z nemovitosti v případě, že hospodaří na pozemcích od Státního pozemkového úřadu, nebo pokud majitel pozemku není známý.OSVOBOZENÍ OD DANĚ Z PŘÍJMU Z PRONÁJMU

Papírování spojeného s daňovým přiznáním se vyhnete v případě, pokud jste zaměstnanec a vaše příjmy z pronájmu nepřesáhly limit 6 000 Kč za rok. Daňové přiznání nemusíte podávat ani tehdy, pokud nemáte jiné zdanitelné příjmy a příjmy z pronájmu nepřesáhly hranici 15 000 Kč za rok.služby spojené s užívání bytu (co hradí nájemce)

- Vytápění

- Vodné a stočné

- Dodávka pitné vody.

- Dodávka teplé a studené vody.

- Odvádění odpadních vod kanalizacemi.

- Užívání výtahu.

- Vybavení bytu společnou televizní a rozhlasovou anténou.

- Odvoz komunálního odpadu.

15 % – základní daň ve výši 15 % pro vás platí v případě, že v roce 2022 nepřesáhl váš daňový základ hodnotu 1 867 728 Kč. 23 % – jestliže je váš daňový základ vyšší jak 1 867 728 Kč, daníte 23 %.

Co platí majitel bytu : Pronajímatel má ze zákona povinnost udržovat po dobu nájmu byt (či dům) ve stavu způsobilém k užívání. Sem by se řadilo především zajištění základních potřeb jako dodávka vody, tepla a podobně. Měl by také hradit větší opravy v bytě, které stojí více než 1000 Kč.

Co platí nájemník v bytě : Jedná se například o dodávky vody, odvoz a odvádění odpadních vod včetně čištění jímek, dodávky tepla, odvoz komunálního odpadu, osvětlení a úklid společných částí domu, zajištění příjmu rozhlasového a televizního vysílání, provoz a čištění komínů, případně provoz výtahu.

Co vše zahrnout do výše nájemného

DO NÁJEMNÉHO ZAPOČÍTEJTE SLUŽBY

- dodávky vody a tepla.

- odvod odpadních vod,

- odvoz komunálního odpadu,

- osvětlení a úklid společných prostor,

- poplatek za rozhlas a televizi,

- provoz výtahu a podobně.

15 % – základní daň ve výši 15 % pro vás platí v případě, že v roce 2022 nepřesáhl váš daňový základ hodnotu 1 867 728 Kč. 23 % – jestliže je váš daňový základ vyšší jak 1 867 728 Kč, daníte 23 %.Mezi čisté příjmy se počítá nájemné bez záloh na vodu a energie, ale jen v případě, že energie nájemníkovi vyúčtováváte. Pokud máte zálohy stanoveny paušální částkou a nevyúčtováváte přeplatek nebo nedoplatek, pak je daňovým příjmem jak nájem, tak zálohy na energie.

Jak se dani pachtovné : příjmu z pachtu pole 50 000 Kč, nemá povinnost podat daňové přiznání a pachtovné tak v tomto případě zůstane nezdaněno; pokud by však pachtovné činilo více než 50 000 Kč, např. 51 000 Kč, vznikla by povinnost podat daňové přiznání a uvést v něm jako zdanitelný příjem pachtovné v celé výši 51 000 Kč.