Pro přefakturování nákladů je třeba, aby v nemovitosti existovala složka předpisu, které budou přiřazeny jednotky (obvykle složka předpisu bude typu Jiná, kdy v průběhu roku nebudou na náklady placeny zálohy a nájemcům/vlastníkům budou pouze vystavovány faktury na přefakturované náklady).U fyzických osob je to součet výdajů na nákup materiálu, zboží, výdajů na mzdy a platby pojistného (sociální a zdravotní pojištění), provozní režie a uzávěrkových úprav výdajů.Pojmem "přefakturace v DPH" se rozumí situace, kdy plátce přijatá zdanitelná plnění (nebo osvobozená plnění ) převádí, přeúčtovává obchodnímu partnerovi, aniž by řešil režim daně z přidané hodnoty.

Co je účet 521 : Na tomto účtu se účtují mzdové náklady, a to v podobě peněžního i nepeněžního plnění. Všechny osobní náklady včetně mzdových musí být sledovány pro potřeby vnitřního řízení účetní jednotky i z hlediska externích uživatelů výkazů samostatně.

Co dělat s fakturou po splatnosti

Vymáhání nezaplacené faktury – upomínka

Jakmile uplyne doba splatnosti a klient fakturu stále nezaplatil, pošlete mu první upomínku e-mailem nebo mu zavolejte. Připomeňte se klidně hned po splatnosti, případně pár dní počkejte. TIP: Čtěte, jak stanovit datum splatnosti u vydávaných faktur.

Co je to Předfaktura : Předfaktura – k objednávce byla vytvořena proforma faktura (proforma faktura = zálohová faktura – není daňový doklad). Používá se, když nemáte jistotu, že zákazník zaplatí. V takovém případě nejdříve vystavíte proforma fakturu a teprve po jejím uhrazení vystavíte fakturu a zašlete objednané zboží.

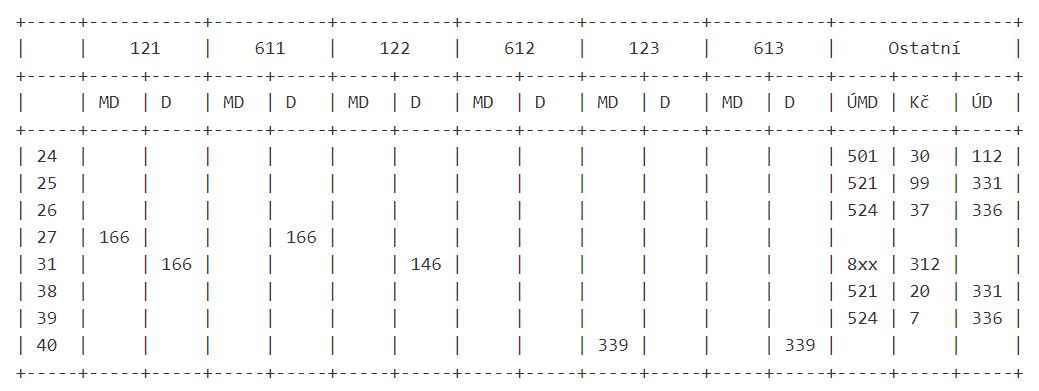

Hrubou mzdu účtuje zaměstnavatel jako náklad na účet 521 – Mzdové náklady. Sociální a zdravotní pojistné hrazené zaměstnavatelem za zaměstnance pak jako náklad na účet 524, a to souvztažně se závazkovými účty za zaměstnanci 331 a za příslušnými institucemi sociálního a zdravotního pojištění 336.

Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Jak účtovat přefakturace energii

Další způsoby účtování "přefakturace" jsou uvedeny v bodu 3.1.3. ČÚS č. 019. Náklady na tyto přefakturovávané činnosti by měly být účtovány na účet 548-Ostatní provozní náklady bez ohledu na konkrétní přefakturovávaný náklad.Pojem "přefakturace" se nejčastěji používá pro označení zakoupení a následného prodání služeb či zboží s nulovou marží.Hrubou mzdu účtuje zaměstnavatel jako náklad na účet 521 – Mzdové náklady. Sociální a zdravotní pojistné hrazené zaměstnavatelem za zaměstnance pak jako náklad na účet 524, a to souvztažně se závazkovými účty za zaměstnanci 331 a za příslušnými institucemi sociálního a zdravotního pojištění 336.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak dlouho může být faktura po splatnosti : Lhůta 60 dnů nemusí platit vždy

Podívejme se nejprve, jak to vypadá s maximální lhůtou pro splatnost faktur. Tu určuje Občanský zákoník, podle kterého lhůta na splnění peněžního závazku nesmí přesáhnout 60 dní.

Jak postupovat kdyz mi nezaplati fakturu : Pokud klient dluh nezaplatí, musíte jít k soudu. Soudce celou situaci prověří a když uzná, že je nárok oprávněný, můžete začít s exekucí. Dávejte si však pozor na datum. Pokud se k soudu neobrátíte do tří let, částku z nezaplacené faktury nemusíte už nikdy vidět.

Co musí být na zálohové faktuře

Pak by měla zálohová faktura obsahovat:

- Částku k úhradě,

- číslo účtu, na který chcete, aby zákazník uhradil,

- variabilní symbol,

- datum vystavení, určitě dřívější, než je datum samotného dodání zboží či služby,

- datum splatnosti,

- jasný popis zboží nebo služby,

Vystavená faktura musí obsahovat:

- jméno a příjmení dodavatele (v případě OSVČ);

- název firmy (u společností s ručením omezeným);

- fakturační adresu (sídlo fyzické osoby nebo firmy);

- IČ;

- označení registru, ve kterém jste jako podnikatelé zapsaní (obchodní rejstřík, živnostenský rejstřík a podobně);

Zaměstnanec mimo jiné nesmí : požívat alkoholické nápoje a zneužívat jiné návykové látky na pracovišti a v pracovní době ani mimo pracoviště vstupovat pod jejich vlivem na pracoviště zaměstnavatele, kouřit na pracovištích a v jiných prostorách, kde jsou účinkům kouření vystaveni také nekuřáci.

Jak postupovat při nevyplacení mzdy : Nevyplacení mzdy zaměstnavatelem

Zaměstnanec, který svou mzdu neobdrží ani po termínu splatnosti, může se domáhat zaplacení mzdy civilněprávní žalobou u místně příslušného okresního soudu. Kromě částky představující dlužnou mzdu může zaměstnanec požadovat také zákonný úrok z prodlení vypočtený z dlužné částky.