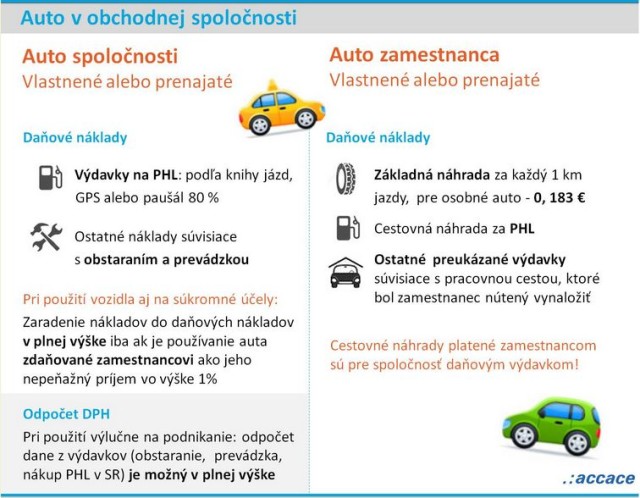

Pokud je pořizovací cena automobilu 3 000 000 Kč (a tedy DPH 630 000 Kč) a automobil používán k podnikání z 80 %, bude se alikvótní část nároku na odpočet počítat nikoliv z plného DPH (630 000 Kč), ale z limitního (420 000 Kč). V uvedeném případě by tedy nárok na odpočet činil 80 % ze 420 000 Kč, tedy 336 000 Kč.Daň z přidané hodnoty (DPH) je u osobních automobilů 21 procent. Pokud je automobil užíván z větší části pro podnikatelské účely, tak může jít o poměrně významnou úsporu (například u automobilu za milion korun činí odpočet DPH 210 tisíc korun).Automobil si mohou bez DPH pořídit např. osoby se zdravotním postižením. Především ale tuto možnost využívají firmy a podnikatelé. Pořizovatel vozidla nicméně musí být plátcem DPH a automobil musí být používán pro účely podnikání.

Kolik je DPH na auto 2024 : Snížená sazba DPH od roku 2024 je nově sjednocena na 12 %.

Kdy nelze odečíst DPH u auta

V právě schvalovaném konsolidačním balíčku se počítá se snížením možnosti odpočtu DPH na maximální výši 420 000 korun. Změna s plánovanou účinností od 1. ledna 2024 se dotkne téměř všech vozidel, která budou mít v technickém průkazu zapsánu kategorii M1.

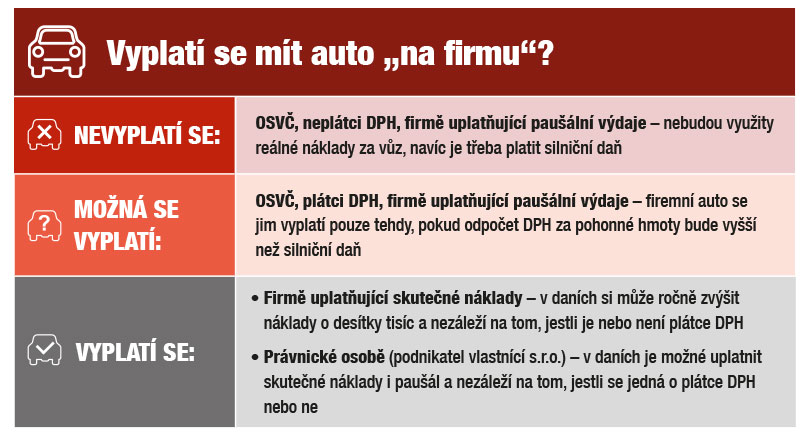

Proč kupovat automobil na IČO : Pokud si uplatňujete reálné náklady, vždy se vám vyplatí pořídit auto na firmu. To platí v obou případech, ať už jste, nebo nejste plátcem DPH. Je to kvůli tomu, že si můžete navýšit náklady minimálně o 60 000 Kč za rok. V případě s. r. o. nezáleží, zda jste plátcem DPH.

Jak se projeví DPH na ceně vozu při jeho následném prodeji V případě, že vozidlo vlastnil plátce DPH a uplatnil si nárok na odpočet DPH při jeho pořízení, musí být rovněž cena ojetého vozu při prodeji zatížena sazbou DPH. Nový vlastník (plátce DPH) tohoto ojetého vozu si opět může nárokovat odpočet DPH při pořízení.

S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.

Jaké bude DPH v roce 2024

Od 1. ledna 2024 byla základní sazba DPH zvýšena z 20 % na 22 %. Nadále platí dvě snížené sazby ve výši 5 % a 9 %.Kdo si může pořídit osobní automobil s odpočtem DPH Firma, podnikatel – základní podmínkou je, že musí být registrovaný jako PLÁTCE DPH a vozidlo musí být pořízeno pro účely podnikání. DPH může být vráceno i jiným osobám, které nejsou plátci DPH (například osobám se zdravotním postižením).Bezemisní vozidla se budou mimořádně odepisovat rovnoměrně 24 měsíců, bez přerušení. Za prvních 12 měsíců se odepíše 60 % vstupní ceny vozidla, za zbylých 12 měsíců se odepíše zbývajících 40 % vstupní ceny vozidla.

Protože vozy nakupuje za účelem dalšího prodeje jako zboží, může si z každého nakoupeného automobilu uplatnit plný nárok na odpočet, tedy 630 000 korun. Zákazník, který si vůz od prodejce následně zakoupí, už bude mít odpočet limitován maximální výší 420 000 korun.

Jak prodat auto s odpočtem DPH : Jak se projeví DPH na ceně vozu při jeho následném prodeji V případě, že vozidlo vlastnil plátce DPH a uplatnil si nárok na odpočet DPH při jeho pořízení, musí být rovněž cena ojetého vozu při prodeji zatížena sazbou DPH. Nový vlastník (plátce DPH) tohoto ojetého vozu si opět může nárokovat odpočet DPH při pořízení.

Jak se účtuje prodej auta : Pokud byl automobil pořízen jako zboží, tedy za účelem dalšího prodeje, je jeho prodej účtován na účtu 504 – Prodané zboží. Pokud byl pořízen jako dlouhodobý majetek, je o jeho prodeji účtováno na účtu 541 – Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku.

Jaké budou sazby DPH od roku 2024

Přehled změn sazeb DPH

Základní sazba 21 % se uplatňuje i v roce 2024. Snížená sazba daně byla od 1.1.2015 rozdělena na první sníženou sazbu (15 %) a na druhou sníženou sazbu (10 %) – od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.

S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.ledna 2024 se standardní, střední a snížené sazby DPH zvýšily o 1 %:

- Základní sazba: 17 % (nárůst oproti 16 %);

- Střední sazba: 14 % (nárůst z 13 %): vztahuje se na dodávky zboží a poskytování služeb uvedených v dodatku C zákona o DPH, jako jsou:

Kdy se stanu plátcem DPH 2024 : Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně.