v roce 2024 u hlavní činnosti 13 191 korun, vedlejší 4 837 korun). Pokud má OSVČ podnikání jako hlavní činnost, bude v roce 2024 minimální výše měsíční zálohy na důchodové pojištění včetně příspěvku na státní politiku zaměstnanosti 3 852 korun. V případě vedlejší činnosti je minimální výše zálohy 1 413 korun.minimální výše zálohy na pojistné na důchodové pojištění se zvyšuje u OSVČ hlavních z 2 944 Kč v roce 2023 na 3 852 Kč v roce 2024, u OSVČ vedlejších z 1 178 Kč v roce 2023 na 1 413 kč v roce 2024. minimální měsíční vyměřovací základ u OSVČ hlavních, které v roce 2023 zahájí činnost (resp.Už v roce 2024 se základ zvyšuje z 25 na 30 procent a úměrně tomu narostly i odvody. Stejný základ pro OSVČ, které mají podnikání jako vedlejší činnost, se letos zvedá také, ovšem daleko méně – a to z 10 na 11 procent průměrné mzdy. Dopady konsolidačního balíku pocítí i OSVČ s vyššími příjmy.

Kolik platí OSVČ zálohy : Měsíční zálohy jsou ve výši 13,5 % z vyměřovacího základu z předchozího roku (50 % daňového základu). Pokud je takto vypočtená záloha nižší než minimální, platí OSVČ minimální zálohy. Minimální záloha na zdravotní pojištění činí 13,5 % z poloviny průměrné mzdy, tj.

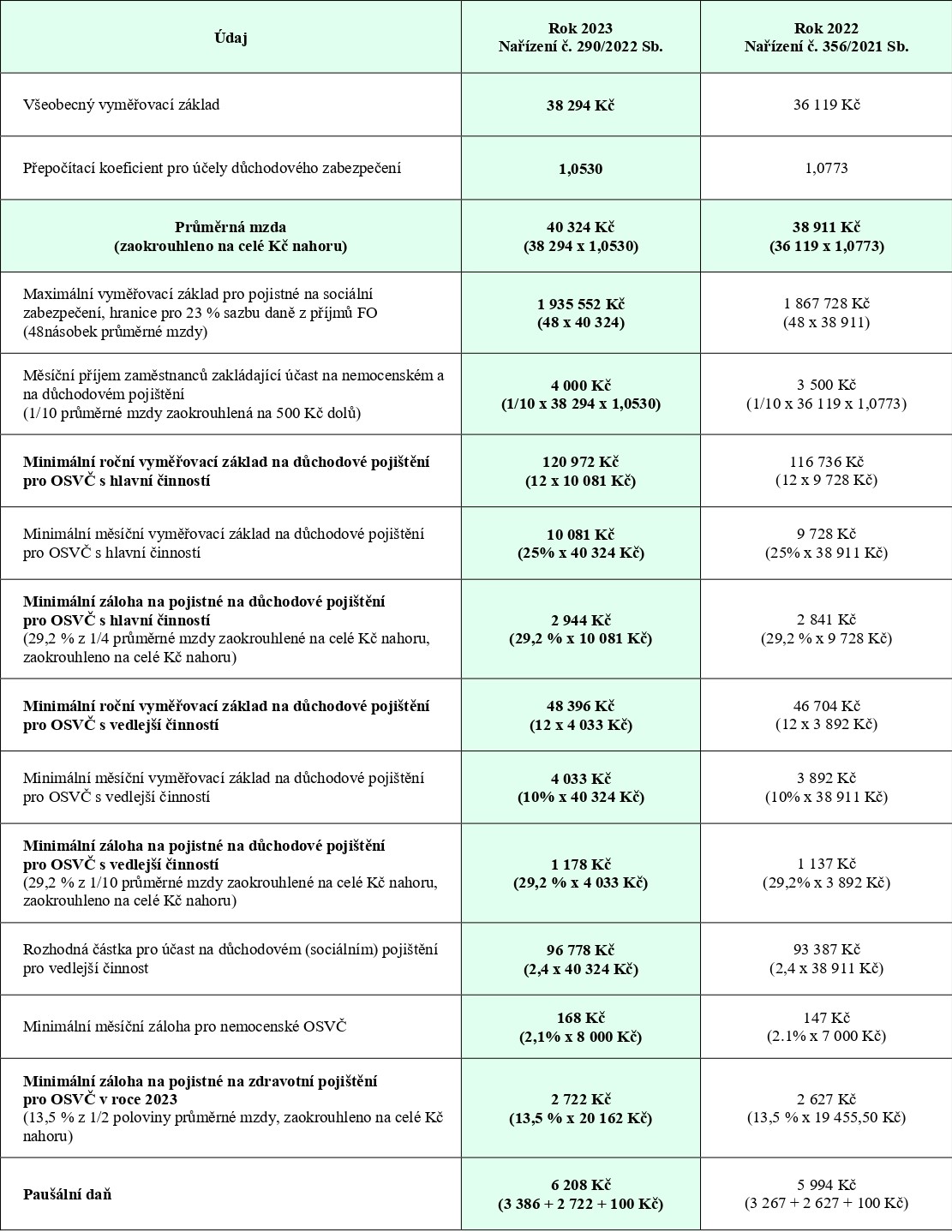

Co je minimální vyměřovací základ OSVČ

Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství. Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč.

Kolik se plati VZP 2024 : 2024 je minimální výše zálohy na zdravotní pojištění OSVČ stanovena na částku 2 968 Kč. Zálohy OSVČ jsou splatné od 1. dne kalendářního měsíce, za který se platí, do 8. dne měsíce následujícího.

Maximální roční vyměřovací základ pro rok 2024 činí 2 110 416 Kč. Záloha na pojistné činí 29,2 % měsíčního vyměřovacího základu, tzn, že maximální záloha (při výkonu hlavní i vedlejší činnosti) činí 51 354 Kč.

Změny s účinností od 1. 1. 2024:

- Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy.

- Omezení slevy na dani na manžela/manželku.

- Zrušení slevy na dani na studenta.

- Zrušení tzv.

- Omezení osvobození nepeněžních benefitů zaměstnancům.

- Změny v oblasti FKSP.

Kolik je paušální daň 2024

ledna. K paušální dani se mohou přihlásit OSVČ, které neplatí DPH, nejsou v insolvenčním řízení a mají roční příjmy z podnikání do dvou milionů korun. Paušální daň pro rok 2024 se v prvním pásmu zvýšila podstatně více než loni, a to až na 7498 korun měsíčně.Všichni živnostníci musí platit daně z příjmů ve výši 15 %, a to nezávisle na tom, zda mají podnikání jako hlavní nebo vedlejší činnost.OBZP si platí pojistné na zdravotní pojištění vypočtené z minimální mzdy, což je od 1. 1. 2024 částka 18 900 Kč. Pojistné tedy činí 2 552 Kč měsíčně.

Dentální hygiena, pohyb, očkování proti pásovému oparu a mnohé další. VZP navyšuje fond prevence. VZP přistoupila k razantnímu navýšení rozpočtu fondu prevence pro rok 2024 výrazně převyšující inflaci. Potvrzuje tak své zaměření na komplexní podporu prevence.

Co plati od 11 2024 : Změny s účinností od 1. 1. 2024:

- Snížení prahu 23 % sazby zálohy daně z příjmů fyzických osob ze čtyřnásobku na trojnásobek průměrné mzdy.

- Omezení slevy na dani na manžela/manželku.

- Zrušení slevy na dani na studenta.

- Zrušení tzv.

- Omezení osvobození nepeněžních benefitů zaměstnancům.

- Změny v oblasti FKSP.

V jakém případě OSVČ neplatí zálohy : Kdo nemusí platit zálohy na pojistné Zálohy neplatí ten, kdo je po celý kalendářní měsíc současně zaměstnancem a samostatná výdělečná činnost není hlavním zdrojem jeho příjmů. Státní pojištěnci neplatí jako OSVČ zálohy jen v prvním kalendářním roce své činnosti.

Co nás ceka v roce 2024

Čeká nás Mistrovství Evropy ve fotbale EURO 2024 v Německu, také nás měsíc předtím čeká domácí mistrovství světa v ledním hokeji 2024 v Praze a Ostravě a aby toho nebylo málo, tak nás ještě čeká letní olympiáda 2024 v Paříži.

Sazby daně z příjmů fyzických osob zůstávají stejné, tedy 15 a 23 %. Mění se ale hranice příjmů, od které se uplatňuje progresivní 23% sazba daně, a to ze čtyřnásobku na trojnásobek průměrné mzdy. Od ledna 2024 bude tedy platit nová hranice příjmu 1 582 812 Kč za rok, resp. 131 901 Kč za měsíc.pásmo – 27 139 Kč. OSVČ, která již v roce 2023 byla poplatníkem v paušálním režimu a v tomto pokračuje i v roce 2024, může FS nejpozději do 10. ledna 2024 oznámit změnu paušálního pásma. Neučiní-li tak, zůstává ji zachováno paušální pásmo dle roku předchozího.

Jaké daně platí živnostník : Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.