Pojištění domácnosti je pojištěním souboru movitých věcí tvořících zařízení domácnosti a sloužících jejímu provozu nebo uspokojování potřeb členů pojištěné domácnosti. Pojištěny mohou být též součásti stavby a příslušenství budov, jako např. plovoucí podlaha, kuchyňská linka, obklady stěn a stropů apod.Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.Pojištění jako takové funguje tak, že pojišťovna vybírá od svýchpojistníků, pojistné. Pojistník, ale nemusí být nutně ta samá osoba jakopojištěný. Pojistník uzavírá smlovu a pojištěný je osoba v jehož prospěch je smlouva uzavřena. Zpojistného pak pojišťovna vytváří takzvané pojistné rezervy.

Jaký je rozdíl mezi pojištěním nemovitosti a domácnosti : Rozdíl mezi nemovitostí a domácností

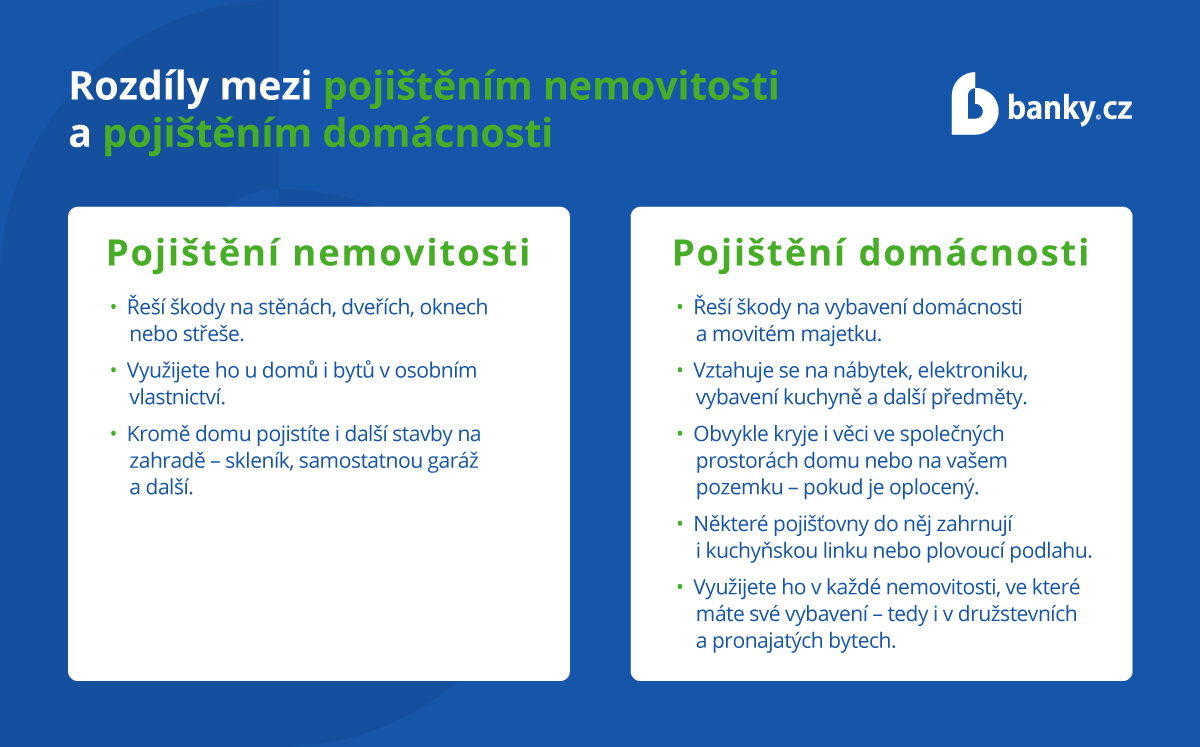

Pokud tedy přijde velká voda, například v podobě prasklého potrubí, pojištění nemovitosti vám pokryje zničené podlahy, radiátory nebo zdi. Pojištění domácnosti se naopak vztahuje na věci movité – především nábytek, elektroniku nebo věci osobní potřeby.

Co zahrnuje pojištění domu

V rámci pojištění nemovitosti můžete pojistit stavbu jako takovou, tedy to, co je pevně spojeno se zemí. Jedná se o stěny, strop, střechu, okna, okapy, omítku a dále pak lze pojistit také stavby, které jsou definovány jako vedlejší. Za vedlejší stavby považujeme garáž, zahradní domek či kůlnu, plot nebo bazén.

Co vše je možné pojistit : Nejčastěji si pojišťujeme své nemovitosti, vybavení domácnosti, drahé umělecké předměty a sbírky, auta. Pojistkou se jistíme při cestách do zahraničí a při některých riskantnějších sportech. Postupně přibývají další pojišťovací produkty. Pojistit je dnes možné téměř cokoliv, i ty nejkurióznější nápady.

Na co se vztahuje pojištění domácnosti Předmětem pojištění domácnosti je hmotné vybavení. S touto pojistkou tedy můžete ochránit váš nábytek, spotřebiče, elektroniku, sportovní vybavení, šperky, cennosti a umělecké předměty, stejně jako knihy, koberce, kosmetiku a věci osobní potřeby.

Pojištění domácnosti stojí v průměru 150 Kč měsíčně. Cenu ovlivňuje více faktorů. Těmi nejdůležitějšími jsou velikost vaší domácnosti, místo, kde bydlíte, a vybavení. Rozdíl mezi variantou PRIMA a KOMFORT bývá v řádu desetikorun měsíčně.

Jak se platí pojistné

Pojistné se platí na bankovní účet určený pojišťovnou, některá klientská pracoviště přijímají i platby kartou. OSVČ platí pojistné formou záloh na pojistné a doplatku pojistného. Zálohy na pojistné, doplatky pojistného i případné penále se poukazují na bankovní účty, určené příslušnou zdravotní pojišťovnou.Obsah článku

- Životní pojištění

- Pojištění schopnosti splácet.

- Pojištění domácnosti a nemovitosti.

- Cestovní pojištění

- Pojištění osobních věcí a karet.

- Havarijní pojištění a povinné ručení

- Pojištění odpovědnosti z občanského života.

Co bývá předmětem pojištění domácnosti Pojištění domácnosti se obvykle vztahuje na vybavení bytu či domu, které lze snadno přemístit. Vztahuje se tedy např. na nábytek, knihy, oblečení, sportovní potřeby nebo elektroniku. Nevztahuje se naopak na vestavěné spotřebiče či kuchyňskou linku.

Pojištění domácnosti stojí v průměru 150 Kč měsíčně. Cenu ovlivňuje více faktorů. Těmi nejdůležitějšími jsou velikost vaší domácnosti, místo, kde bydlíte, a vybavení. Rozdíl mezi variantou PRIMA a KOMFORT bývá v řádu desetikorun měsíčně.

Co patří do pojištění nemovitosti : Pojištění nemovitosti: Chrání všechny „pevné“ části domu nebo bytu. Jak už název napovídá, pojištění nemovitosti se vztahuje na veškerý nemovitý majetek, který jen tak nevezmete a nepřemístíte. Kryje škody způsobené na bytě, domě nebo rekreační chatě.

Co řeší pojištění nemovitosti : Zatímco pojištění nemovitosti chrání nemovitost jako takovou (do pojistné ochrany spadají např. stěny, stropy, okna nebo střecha), pojištění domácnosti pak chrání prakticky veškeré movité věci, které se v domě či bytě nacházejí. Typicky to bývá nábytek, elektronika, vybavení kuchyně nebo například knihy, či oblečení.

Co hradi pojištění domácnosti

Pojištění domácnosti kryje škody, které jsou způsobené riziky podle varianty pojištění. Například základní pojistná nebezpečí kryjí všechny varianty pojištění domácnosti. Naopak atmosférické srážky kryjí jen varianty Dominant a Premiant. Technickou poruchu kryje pouze varianta Premiant.

že poškozený se na škodě bude podílet třeba 5 nebo 10 %. Fixní částkou – poškozený se na škodě podílí třeba 5 000 Kč. Když bude škoda nižší, platí celou škodu právě poškozený. Jakmile bude škoda vyšší, vše nad stanovenou spoluúčast hradí pojišťovna.V případě, že nezaplatíte stanovené pojistné na životní pojištění, první měsíc nejprve dostane dlužník od pojišťovny upomínku. Po této výzvě by měl být dluh co nejdříve uhrazen. Pokud se tak nestane, může dojít ze strany pojišťovny k ukončení smlouvy na životní pojištění.

Co si musím platit Když nepracuji : Pokud nepracujete, nemusíte platit sociální pojištění. V takovém případě se stáváte osobou bez zdanitelných příjmů (OBZP). OBZP mají povinnost platit pouze zdravotní pojištění. Za nezaměstnané osoby, které jsou účastny evidence na úřadu práce, platí zdravotní pojištění stát.