Rozdíl mezi výnosy a náklady podniku představuje výsledek hospodaření. Pokud jsou výnosy vyšší než náklady, dosáhl podnik zisku, v opačném případě vykáže ztrátu. Zisku zvyšuje stav vlastního kapitálu, ztráta to snižuje (Kovanicová, 2009). a s výsledkem hospodaření před zdaněním.Jedná se především o přijaté dividendy, podíly na zisku nebo podíly na likvidačním zůstatku. Výsledkem úprav hospodářského výsledku může být základ daně nebo daňová ztráta. Základ daně lze upravit o odčitatelné položky. Daňovou ztrátu nelze dále navyšovat o odčitatelné položky.2 Hospodářský výsledek

Je to výsledek jeho podnikatelského snažení za období jednoho roku. V účetnictví je hospodářský výsledek rozdíl výnosů a nákladů.

Jakou formu může mít výsledek hospodaření : Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu.

Co je výsledek hospodaření před zdaněním

Výpočet je následující: (Výnosy z účtů 68x) – (Náklady z účtů 58x) – (Daň z příjmů z mimořádné činnosti – účet 593 a 594). Výsledek hospodaření před zdaněním – je představován součtem Provozního a Finančního výsledku hospodaření a rozdílem mezi mimořádnými výnosy a náklady.

Co je jiný výsledek hospodaření : Při účtování se standardně vykazuje výsledek rozdílu mezi výnosy a náklady časově souvisejícími s daným účetním obdobím – tedy výsledek hospodaření. K účtování jiného výsledku hospodaření minulých let dochází v případě, že vznikne výnos či náklad zapříčiněný minulým obdobím, o kterém z nějakého důvodu nebylo účtováno.

Výsledek hospodaření (dříve „hospodářský výsledek“) je v ekonomice a účetnictví název pro rozdíl mezi výnosy a náklady podniku. Představuje tak zisk nebo ztrátu podniku za určité období nebo dobu.

Zlepšený výsledek hospodaření vzniká, pokud skutečné výnosy z hospodaření příspěvkové organizace spolu s provozním příspěvkem jsou vyšší než provozní náklady.

Jaké účty patří do výsledovky

Výsledovka je tvořena pouze nákladovými a výnosovými účty. Na jedné straně figurují náklady provozní, finanční a mimořádné. Na straně druhé jsou výnosy provozní, finanční a mimořádné. Po odečtení výnosů od nákladů lze snadno zjistit, zda společnost dosáhla zisku nebo ztráty.Výkaz zisku a ztráty, čili výsledovka sleduje výkonnost v určitém časovém intervalu. Výsledovka je výkaz, který nám ukazuje jakého hospodářského výsledku dosáhla konkrétní firma v daném období (obvykle 1 rok). Zároveň obsahuje i porovnání s obdobím minulým. Počítá se pouze z nákladových a výnosových účtů.Výsledovka se liší od rozvahy. Zatímco rozvaha je statická a zachycuje aktiva a pasiva v daném okamžiku sestavování rozvahy, výkaz zisků a ztrát vyjadřuje finanční výkonnost za určitý časový interval. Výnosy a náklady jsou strukturovány na provozní, finanční a mimořádnou činnost.

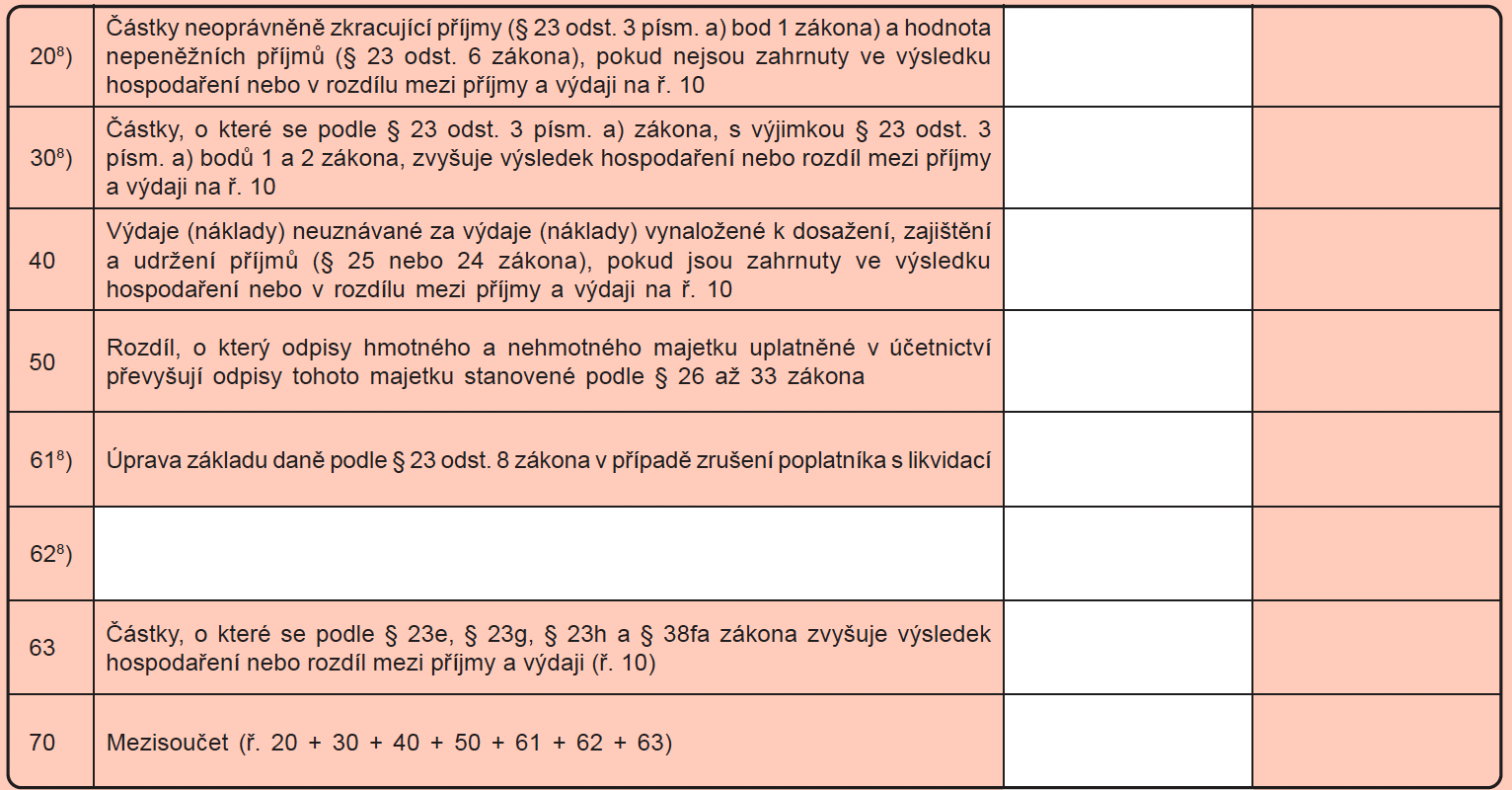

Jak upravit výsledek hospodaření na základ daně

Výsledek hospodaření můžeme zvýšit, pokud jsou účetní odpisy větší než daňové. Jsou-li účetní odpisy nižší než daňové, výsledek hospodaření se sníží o vypočtený rozdíl.

Co je přidaná hodnota ve výsledovce : nákladů k výnosům) pokud je to možné, patří k základním účetním principům. Přidaná hodnota ve výkazu zisku a ztráty představuje rozdíl výnosů a nákladů z obchodní a výrobní (výkonové) činnosti. Tato hodnota by měla pokrýt ostatní provozní náklady (osobní náklady, odpisy a další).

Co lze vyčíst z výsledovky : výsledovka ukazuje, jakého ekonomického výsledku za sledované období daný subjekt dosáhl – zda byl v zisku, nebo ve ztrátě. Výsledovka zachycuje výnosy a náklady a má předem danou strukturu.

Co ovlivnuje zisk

Co je výsledek hospodaření (zisk/ztráta)

Výsledek hospodaření se vypočítá z výsledovky jako rozdíl výnosů a nákladů. Zisk vznikne pokud jsou výnosy vyšší než náklady. Pokud jsou výnosy nižší než náklady, vznikne ztráta. Výsledek hospodaření však nezohledňuje povahu těchto nákladů a výnosů.

Provozní výnosy (anglicky Operating revenue) jsou výnosy (příjmy, tržby) pocházející z hlavní činnosti dané firmy. Mezi provozní výnosy patří: výnosy z prodeje vlastních výrobků, materiálu, surovin nebo zboží výnosy z prodeje služeb.Provozní náklady nebo také OPEX (z anglického operating expense) jsou celkové náklady na zajištění běžné podnikatelské činnosti (mzdy, materiál, atp.), tj. neinvestiční náklady (tj. s výjimkou finančních nákladů – úroků). Provozní náklady spadají do kategorie variabilních nákladů externích.

Co patří do ostatních provozních výnosů : Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet.