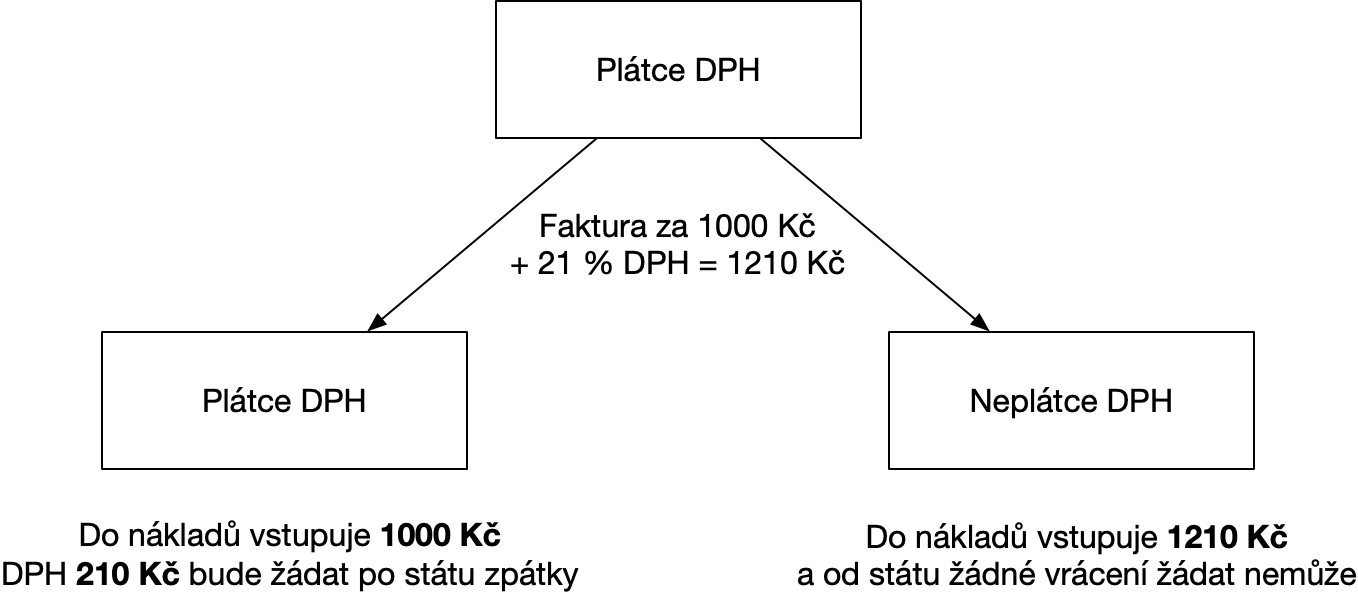

Zákon o DPH (§ 4a) definuje obrat jako souhrn úplat bez daně (včetně případných dotací k ceně), které podnikateli (osobě povinné k dani) náleží za všechna jím uskutečněná plnění s místem plnění v tuzemsku. Představit si pod tím můžete například všechny vyfakturované částky za výrobky, které jste dodali zákazníkům.DPH na vstupu – DPH, které zaplatíte spolu s přijatým zbožím, materiálem, službou, dlouhodobým majetkem. Doklad k DPH na vstupu je nejčastěji faktura přijatá, splátkový kalendář nebo přijaté paragony. Vůči finančnímu úřadu vykazujete DPH na vstupu jako pohledávku.Do obratu se totiž nezapočítávají náklady spojené s provozem firmy. Zákon o účetnictví pak pracuje i s pojmem čistý obrat. Ten se za účetní období vypočítá snížením celkového výnosu o prodejní slevy, jeho vydělením počtem započatých měsíců daného účetního období a následným vynásobením dvanácti.

Jak se vypočítá obrat : Obrat je množství peněz přijatých za konkrétní účetní období. Ve firmě jde o součet všech příjmů za dané období. Příklad: Máte firmu a v květnu jste prodali své výrobky za 100 000 Kč. Váš obrat za květen je tedy 100 000 Kč.

Co vše se pocita do obratu

Obrat označuje všechny vaše „hrubé“ příjmy za určité období, a to bez odečtení vašich nákladů. Zisk je částka, která vám zbyde z obratu po odečtení všech nákladů (včetně daní). Můžete mít tedy dvě firmy se stejným obratem, ale s úplně rozdílným ziskem, protože každá může mít jinak vysoké náklady.

Jaký je rozdíl mezi tržbou a obratem : Tržby. = souhrn finančních prostředků přijatých za prodané zboží nebo poskytnuté služby v příslušném časovém období. Na rozdíl od obratu zahrnuje i platby, které byly později vráceny.

Daň z obratu vyjadřuje rozdíl mezi koncovou cenou statku a potřebou peněz při výrobě statku (např. náklady na mzdy); jejím uvalením by měla být nastolena rovnováha mezi nabídkou a poptávkou. Společenská potřebnost jednotlivých statků, určená autoritou, je rozhodující při stanovení centrálního plánu.

DPH se uplatňuje v základní sazbě (21 %) anebo ve snížené sazbě. Základní sazba 21 % se uplatňuje i v roce 2024. Snížená sazba daně byla od 1.1.2015 rozdělena na první sníženou sazbu (15 %) a na druhou sníženou sazbu (10 %) – od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.

Co je to čistý obrat firmy

Čistý obrat se dosud počítal jako součet všech výnosových účtů (6xx). Nově však bude čistý obrat pro účely účetnictví zahrnovat pouze výnosy z prodeje výrobků a zboží a poskytování služeb (tzn. účty 601, 602 a 604). Už do něj nebudou spadat ostatní/mimořádné výnosy či výnosové kurzové rozdíly.Jak se počítá obrat pro DPH Zákon o DPH používá svou vlastní definici obratu. Pro účely DPH se za obrat považuje součet všech příjmů, které získáte za dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku. Rozhodující přitom je den, kdy jste plnění uskutečnili, nikoliv den, kdy dostanete peníze.Obrat označuje všechny vaše „hrubé“ příjmy za určité období, a to bez odečtení vašich nákladů. Zisk je částka, která vám zbyde z obratu po odečtení všech nákladů (včetně daní). Můžete mít tedy dvě firmy se stejným obratem, ale s úplně rozdílným ziskem, protože každá může mít jinak vysoké náklady.

Do výnosů patří: tržby za zboží, tržby za služby, tržby z prodeje majetku, připsané úroky, kurzové zisky atd. Shrnutí: Výnosy = jsou tržby, v účetnictví je zaznamenáme v okamžiku jejich vzniku. Náklady = spotřeba pořízeného zboží a služeb za účelem dosažení výnosů, zaznamenáme v okamžiku jejího vzniku.

Co to je srážková daň : Srážková daň patří mezi speciální sazby daně a je vybírána přímo u zdroje příjmu. Plátce daně tuto částku sráží od poplatníka a následně ji odevzdává finančnímu úřadu. Plátce daně je povinen odvést tuto částku do konce kalendářního měsíce následujícího po měsíci, ve kterém byla srážka provedena.

Kam se platí srážková daň : Srážková daň je daň vybíraná srážkou přímo u zdroje příjmů. Vybírá ji plátce daně z příjmů od poplatníka, a to v případech vymezených zákonem o dani z příjmů. Sraženou daň plátce daně odvádí místně příslušnému finančnímu úřadu.

Co bude spadat do 12 DPH

Daň z přidané hodnoty:

nulová sazba bude platit na knihy; do 12% sazby budou spadat např. ubytovací a stravovací služby, noviny a časopisy, potraviny nebo stavební práce u rodinných a bytových domů; 21% sazba bude naopak nově aplikována např.

Do snížené 12% sazby patří od roku 2024:

- ubytovací služby.

- stravovací služby kromě podávání nápojů (do 12 % sazby patří z podávání nápojů tyto nápoje: neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka)

Pokud je společnost bez problémová, tak zveřejňuje svoji účetní závěrku ve sbírce listin obchodního rejstříku. Sbírka listin je přístupná přes výše zmíněný portál justice.cz. Součástí účetní závěrky je i Výkaz zisků a ztrát, ve kterém ten zisk i obrat najdeš.

Co se uctuje do výnosů : Obsahují zejména tržby z prodeje cenných papírů a vkladů, úroky, kursové zisky a výnosy z finančního majetku. Vyplývají z nahodilých událostí v běžné činnosti podniku, vztahující se např. na změnu ve způsobu oceňování majetku, přebytky majetku, nároku na náhradu škody apod.