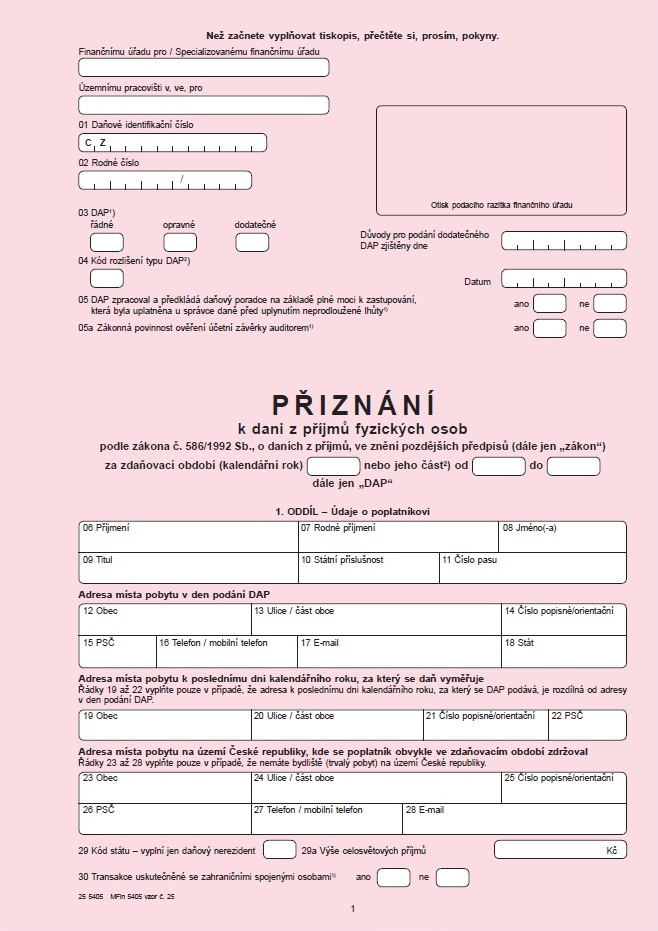

Do daňového přiznání k dani z příjmů fyzických osob uvedete všechny příjmy s výjimkou příjmů, které jsou od daně osvobozené a příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně.Patří sem i příjmy z pronájmu, kapitálového majetku, příjmy z výher či prodeje nemovitosti či vedlejší závislé činnosti. Zástupci firem nesmějí zapomenout na přiznání k dani z příjmu právnických osob, a to ve stejných termínech.Potřebné doklady pro daňové přiznání: Veškeré příjmy: faktury Vámi vydané, pokladní doklady vydané – doklady k penězům, které jste dostali. Veškeré výdaje: faktury přijaté, účtenky (doklady k penězům, které jste zaplatili). Potvrzení z Úřadu práce, pokud jste byli v evidenci v průběhu roku.

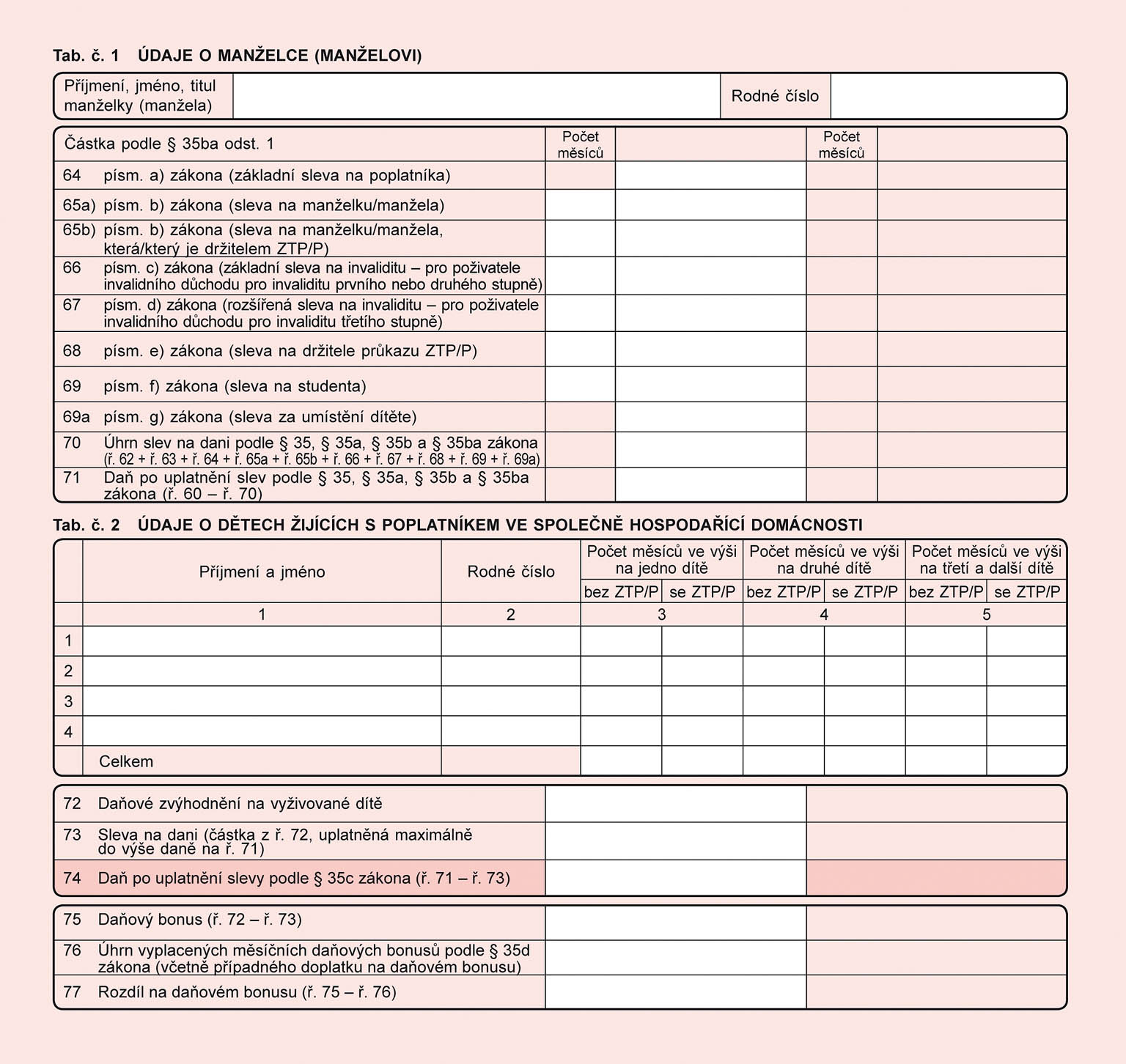

Co vše lze uplatnit v daňovém přiznání : Kromě základní slevy na poplatníka lze v daňovém přiznání uplatnit další daňové slevy, jako jsou:

- sleva na manželku.

- sleva na invalidní důchod prvního, druhého a třetího stupně

- slevu na průkaz ZTP/P.

- slevu na studenta.

- slevu na EET.

- slevu formou školkovného.

Které příjmy nejsou předmětem daně

Od daně jsou pak osvobozeny i příjmy z prodeje rodinného domu nebo bytu (jen v případě, že nemovitost vlastníte alespoň 5 let nebo jste zde měli uvedené trvalé bydliště alespoň 2 roky před prodejem), přijatá náhrada škody, sociální dávky, výživné nebo plnění z pojištění majetku a odpovědnosti.

Jaké přílohy k daňovému přiznání : Přílohy

- účetní závěrka (pokud vedete účetnictví)

- doklady ke slevám na dani (např. průkaz ZTP/P)

- doklady k daňovému zvýhodnění (např. potvrzení o studiu dítěte)

- potvrzení k nezdanitelným částkám základu daně (např.

- potvrzení o zdanitelných příjmech ze závislé činnosti (pokud podnikáte při zaměstnání)

Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.

Započítávají se příjmy ze zaměstnání a podnikání, důchody, podpora v nezaměstnanosti, dávky nemocenského pojištění, tedy nemocenská, ošetřovné, ale i mateřská, započítává se i rodičovský příspěvek, přídavky na dítě nebo výživné.

Co potrebuji k daňovému přiznání zaměstnanec

V takovém případě to zaměstnanci oznámí svému zaměstnavateli a přiznání si vyplní a odevzdají samostatně. Firma, kde pracují, jim k tomu dodá potřebné podklady především potvrzení o zdanitelných přjmech. Přiznání (DP) pak musejí podat nejpozději do 2. května 2024, a to výhradně elektronicky.Pokud si přivyděláváte při zaměstnání jako OSVČ vedlejší a máte ze samostatné výdělečné činnosti příjmy vyšší než 20 000 Kč (od roku 2023), musíte si podat plnohodnotné přiznání k dani z příjmu. K daňovému přiznání potřebujete od všech zaměstnavatelů potvrzení o zdanitelných příjmech.Přehled slev na dani za rok 2023 a 2024

| Sleva na dani | Výše slevy v roce 2023 | Výše slevy v roce 2024 |

|---|---|---|

| Sleva na manželku/manžela ZTP | 49 680 Kč | 49 680 Kč1) |

| Sleva na invaliditu 1. a 2. stupně | 2 520 Kč | 2 520 Kč |

| Sleva na invaliditu 3. stupně | 5 040 Kč | 5 040 Kč |

| Sleva pro ZTP | 16 140 Kč | 16 140 Kč |

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Co patří do daně z příjmů : Daň z příjmů fyzických osob je daní, která se platí z příjmů dosažených v daném roce. Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů.

Co je osvobozeno od daně z příjmů : Obecně jsou od daně každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb. a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kdy nemusím podávat daňové přiznání

Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.Co je to rozhodný příjem Do tohoto příjmu spadá jak čistá mzda, tak i některé dávky: podpora v nezaměstnanosti, nemocenská, mateřská, rodičovský příspěvek, příspěvky na děti i starobní, invalidní a pozůstalostní důchod. Při výpočtu příspěvku na bydlení se tyto příjmy posuzují za poslední kalendářní čtvrtletí.

Co je potřeba pro roční zúčtování daně : Pro správný výpočet musíte doložit originály potvrzení o zdanitelných příjmech od všech uvedených zaměstnavatelů za příslušný rok. Tip: Pokud jste byli hlášeni na úřadu práce jako žadatel o pracovní místo, tuto sekci nevyplňuje, ale dokládá k ročnímu zúčtování potvrzení od úřadu práce.